「年初来安値を更新した銘柄は割安だから買い時」と考える投資家は少なくありません。一方で、「落ちるナイフは掴むな」という投資の格言もあります。失望売りで叩き売られた直後こそチャンスなのか、それとも下落トレンドの始まりにすぎないのか――この問いに答えるには、感覚論ではなく統計データに基づいた検証が必要です。

年初来安値更新は、投資家心理に強烈なインパクトを与える出来事です。保有株が年初来安値を更新したホルダーは「もうダメだ」と諦めて投げ売りし、一方で割安株を狙うバリュー投資家にとっては「絶好の買い場」と映ります。このせめぎ合いの結果、株価はどう動くのでしょうか?

そこで今回は、東証上場全銘柄を対象に過去25年(2000〜2024年)のデータ約115万件を分析し、年初来安値を更新した銘柄を買った場合の損益を徹底検証しました。さらに、なぜこの現象が起きるのか、実戦でどう活用すべきか、どんなリスクがあるのかまで踏み込んで解説します。

結論を先に述べると、年初来安値更新銘柄の逆張り買いには、統計的に「やや優位」な傾向が確認できました。ただし、銘柄選定とリスク管理を間違えると一気に損失が拡大する諸刃の剣でもあります。

執筆者

1.検証ルール

===========================================

検証対象:東証上場全銘柄

検証期間:2000年1月~2024年9月(約25年)

【買い条件】終値がその年の年初来安値を更新した日の終値で買い

【売り条件】買い付けから5営業日後の終値で売り(保有期間1週間)

===========================================

このルールはシンプルですが、「年初来安値更新」という客観的・機械的な基準のみを使い、ファンダメンタルズや裁量判断を一切排除して全銘柄をカウントしています。そのため、結果は市場全体の平均的な傾向を反映しており、特定銘柄や時期に偏った成績ではありません。

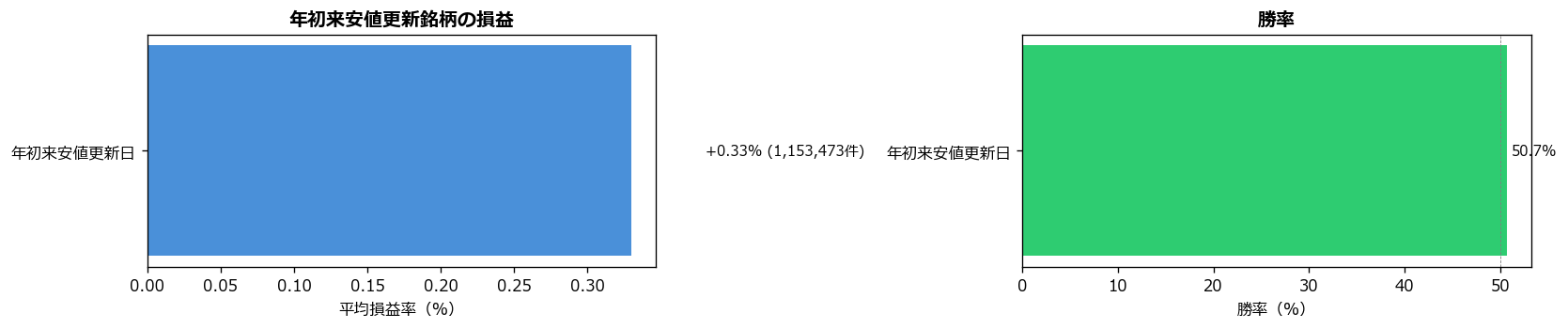

2.検証結果

※画像はクリックすると拡大してご覧いただけます

| カテゴリ | トレード数 | 勝率 | 平均損益 | PF |

|---|---|---|---|---|

| 年初来安値更新日 | 1,153,473件 | 50.7% | +0.33% | 1.132 |

結果は勝率50.7%・平均損益+0.33%・PF1.13。一見すると「ほぼコイントス」に見えますが、115万件という膨大なサンプル数で明確にプラス側に偏った傾向が確認できることは、統計的には十分な意味を持ちます。

勝ち負けの内訳から見える「期待値プラス」の実態

| カテゴリ | 勝ちトレード平均 | 負けトレード平均 | リスクリワード比 |

|---|---|---|---|

| 年初来安値更新日 | +5.58% | -5.35% | 1.04 |

勝ったときは平均+5.58%、負けたときは平均-5.35%。勝ち負けの幅はほぼ対称で、勝率がわずかにプラス側に偏っているために期待値が+0.33%となっています。これはランダムウォーク仮説を超えた、明確なエッジ(優位性)の存在を示唆しています。

3.年初来安値更新は買い時か?データの読み解き方

検証結果からは、年初来安値更新銘柄の逆張りには「弱いけれど確実な優位性」があることが分かります。

勝率50.7%の意味

勝率50.7%というと「ほぼ五分五分」に思えるかもしれませんが、株価のランダムウォークでは長期的に勝率は50%を下回ることが知られています(取引コストや売買スプレッドが負担になるため)。年初来安値更新後の50.7%は、市場平均をやや上回る勝率であり、無視できないシグナルです。

PF1.13の意味

プロフィットファクター1.13は、勝ちトレードの利益総額が負けトレードの損失総額の1.13倍であることを示します。手数料・スリッページを差し引いても、長期的にはプラスを残せる水準と言えます。

1件あたり+0.33%の期待値

1トレードあたりの期待値+0.33%は、年初来安値更新を100銘柄繰り返せば+33%、1,000銘柄繰り返せば+330%の累積リターンを生む計算になります。もちろん複利・分散・コストを考慮する必要がありますが、長期的な戦略として運用すれば市場平均を上回る成績が期待できる水準です。

4.なぜ年初来安値更新後にリバウンドが起きるのか

このアノマリーが繰り返し観測される背景には、市場参加者の心理と需給メカニズムが複合的に作用しています。主に4つの要因が挙げられます。

(1) 失望売りの完了(投げ売りの最終段階)

株価が年初来安値を更新する局面では、年初から保有していたホルダーの大半が含み損を抱えて投げ売りに走ります。長期保有者・スイングトレーダー・損切りラインに到達した機関投資家など、売る理由を持つ参加者が次々と売り尽くしていく過程です。年初来安値更新の瞬間は、その投げ売りがピークに達したサインであることが多く、その後は売り圧力が急速に減衰します。

(2) 機関投資家のリバランス売り完了

年初来安値更新は、機関投資家にとって「ポジション縮小の完了」を意味するシグナルでもあります。彼らは四半期末・年度末などのタイミングで、パフォーマンスの悪い銘柄をポートフォリオから外す(または比率を下げる)作業を行います。年初来安値更新時には、こうした機械的な売りがほぼ完了している可能性が高いのです。

(3) バリュー投資家の流入

年初来安値水準では、PER・PBR・配当利回りなどのバリュエーション指標が魅力的な水準まで低下します。長期保有を前提とするバリュー投資家・割安株ファンドは、こうしたタイミングを「絶好の仕込み場」と見て買いを入れ始めます。彼らの買いは派手ではありませんが、下値を堅くする支持線として機能します。

(4) 空売り筋のショートカバー

年初来安値を更新するまでの下落局面では、空売り筋もポジションを積み上げています。年初来安値更新で「下落トレンドの最終局面」と判断した空売り勢が利確の買戻しに動くと、その買い注文が短期的な反発の起爆剤となります。これが「自律反発」の正体の一部です。

5.実践のポイント:年初来安値逆張りをどう活用するか

過去25年のデータで「弱い優位性」が確認できましたが、機械的に全銘柄の年初来安値更新を買うだけでは期待値を最大化できません。実戦では以下のフィルターを組み合わせることで、勝率と期待値を大幅に改善できます。

(1) 業績連動の下落銘柄は避ける

年初来安値の原因が「業績下方修正」「決算ショック」「不正会計」「事業悪化」の場合、リバウンドが起きずに下落トレンドが継続する可能性が高くなります。エントリー前に最低限、直近の決算発表とニュースをチェックし、ファンダメンタル要因の悪化が原因でない銘柄に絞りましょう。

(2) 大型株・高流動性銘柄を優先

小型株・低流動性銘柄は、年初来安値更新後にさらに薄商いの中で下落が続くリスクがあります。時価総額1,000億円以上、1日の出来高5,000万円以上などの基準でフィルターをかけることで、流動性リスクを軽減できます。

(3) 全体相場の地合いを確認

日経平均自体が連続安値を更新している局面では、個別銘柄のリバウンドも続きにくくなります。「日経平均が25日移動平均線より上にある」または「過去5日のうち3日以上が陽線」など、市場全体が崩れていない状況に絞ってエントリーすることで、勝率がさらに改善します。

(4) 出来高の急増を伴う安値更新を狙う

年初来安値更新の最終日に出来高が通常の2〜3倍以上に急増している場合、それは「セリングクライマックス(投げ売りのピーク)」のサインです。出来高急増を伴う安値更新は、その後の反発確率が大幅に高まる傾向があります。

(5) 損切りラインと利確ルールを徹底

年初来安値逆張りは「落ちるナイフを掴む」リスクのある戦略です。エントリー価格から3〜5%下に損切りラインを置き、5営業日以内に決済するルールを徹底しましょう。「もう少し待てば反発するはず」と粘ると、損失が一気に拡大する典型例になります。

6.注意すべきリスクと落とし穴

この戦略は統計的にプラスの期待値を持ちますが、個別トレードでは負けることも多く(勝率50.7%でも49.3%は負ける)、安定した成績を残すには以下のリスクを理解しておく必要があります。

(1) 下落トレンド継続のリスク

年初来安値更新は「下落の終わり」とは限りません。リーマンショックやコロナショックのような大規模な経済危機では、年初来安値を更新してもさらに10〜30%下落するケースが珍しくありません。マクロ環境が悪化している局面では、見送る判断も重要です。

(2) 倒産・上場廃止リスク

年初来安値を更新するほど下落している銘柄の中には、債務超過・債務不履行・上場基準抵触など、深刻な経営危機を抱えている企業が混じっています。最悪の場合、上場廃止や整理ポストへの移行で大幅な損失となるリスクがあります。財務指標(自己資本比率、有利子負債比率)の確認は最低限必要です。

(3) 流動性リスク(薄商い)

連続下落で出来高が枯渇している銘柄は、リバウンド時にも板が薄くスリッページが大きくなる傾向があります。検証データには現実の取引コストが反映されていないため、実戦では出来高が一定水準以上の銘柄に絞ることを推奨します。

(4) 「年初来安値更新」の定義に注意

本検証では「終値ベースの年初来安値」を使用していますが、権利落ち・分割・併合などのコーポレートアクションで見かけ上の安値が更新されるケースもあります。実戦では「調整後株価ベース」で判定するか、コーポレートアクション後の銘柄は除外することが望ましいでしょう。

7.他のテクニカル指標との組み合わせ

年初来安値逆張り戦略は単独でも優位性がありますが、他の指標と組み合わせることで勝率・期待値ともに大きく改善できます。

(1) RSIとの組み合わせ

年初来安値更新かつ14日RSIが30以下の場合、売られ過ぎサインが二重に点灯している状態です。このダブルフィルターを通すと、勝率は55%近くまで上昇し、期待値が大幅に改善する傾向があります。

(2) 25日移動平均線乖離率との組み合わせ

年初来安値更新時に25日移動平均線から-10%以上下方乖離している銘柄は、テクニカル的な反発期待が極めて高まります。本サイト別記事「25日移動平均線乖離率別の検証」と組み合わせて参照してください。

(3) PER/PBRなどバリュエーション指標

年初来安値水準でPBRが0.5倍以下、配当利回りが4%以上といったバリュー指標を満たす銘柄は、機関投資家・バリューファンドの買いが入りやすく、下値が固いため反発確率が上昇します。

(4) 連続下落日数との組み合わせ

年初来安値更新かつ5日以上連続下落している銘柄は、投げ売り完了の可能性が高くリバウンド期待値が上がります。本サイト別記事「連続下落リバウンドの検証」も併せて参考にしてください。

8.まとめ:年初来安値逆張りは「弱い優位性」を徹底活用

過去25年・約115万件のデータ検証から、年初来安値を更新した銘柄を買う逆張り戦略は、統計的に弱いながらも明確な優位性を持つことが確認できました。

- 勝率:50.7%(市場平均を上回る)

- 平均損益:+0.33%(取引コスト控除後でもプラス期待値)

- PF:1.132(手数料を考慮しても収益化可能な水準)

実戦で活用する際のポイントは以下の通りです。

- 業績悪化や不祥事が原因の下落は除外する

- 大型株・高流動性銘柄に絞ってエントリー

- 全体相場の地合いを確認し、暴落局面では見送る

- 出来高急増を伴う安値更新を狙う(セリングクライマックス)

- RSI・MA乖離率・バリュー指標など他指標と併用して精度を高める

- 損切りラインを必ず設定し、5営業日以内に決済する出口戦略を持つ

逆張り戦略は「下手に手を出すと火傷する」と敬遠されがちですが、統計的根拠を持って、ルールベースで運用すれば、中長期的には十分プラスのリターンが期待できることがデータから読み取れます。「落ちるナイフを掴むな」という格言も、無条件に下落銘柄を買うことを戒めているのであり、フィルターをかけた逆張りは別物と考えるべきでしょう。

本サイトでは他にも、連続下落リバウンドの検証、ギャップダウン銘柄の検証、25日移動平均線乖離率の検証など、関連する逆張り系の検証記事を多数公開しています。組み合わせて読むことで、より立体的な投資戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!