日経平均株価が大きく下落した翌日――投資家は皆、ある一つの問いに直面します。「これは絶好の買い場か、それとも更なる下落の始まりか?」

「暴落翌日のリバウンド狙い」は、投資家の間で根強い人気がある戦略です。リーマンショック、東日本大震災、コロナショック、急落のたびに「明日は反発する」「いや、まだ下がる」と意見が割れ、結果は後になってしか分かりません。感覚や雰囲気ではなく、過去データから明確な答えを導き出す必要があります。

そこで今回は、過去25年(2000〜2024年)の日経平均株価のデータ約147件の暴落事例を分析し、暴落幅別にリバウンドの傾向を徹底検証しました。-3%〜-7%以上まで3段階で比較し、「暴落幅が大きいほどリバウンドが強くなる」という、多くの投資家の直感を裏付ける明確なパターンを見出しています。

結論を先に述べると、-5%〜-7%の大幅下落でPF3.10、-7%以上の暴落でPF2.86という、極めて強い優位性が確認できました。本記事では、その具体的な数値と背景にある市場心理、実戦での活用法、絶対に避けるべき落とし穴まで踏み込んで解説します。

執筆者

1.検証ルール

===========================================

検証対象:日経平均株価

検証期間:2000年1月~2024年9月(約25年)

【買い条件】日経平均が前日比-3%以上下落した翌営業日の始値で買い

【売り条件】買い付けから5営業日後の終値で売り(保有期間1週間)

【分類】下落幅で3段階に分類(-3%〜-5%/-5%〜-7%/-7%以上)

===========================================

このルールは指数(日経平均)を対象としており、実戦では日経平均連動ETF(1321、1570など)や先物を使ってトレードすることを想定しています。個別株とは異なり、倒産リスクや業績悪化リスクがなく、純粋にマクロ要因による反発を狙う戦略となります。

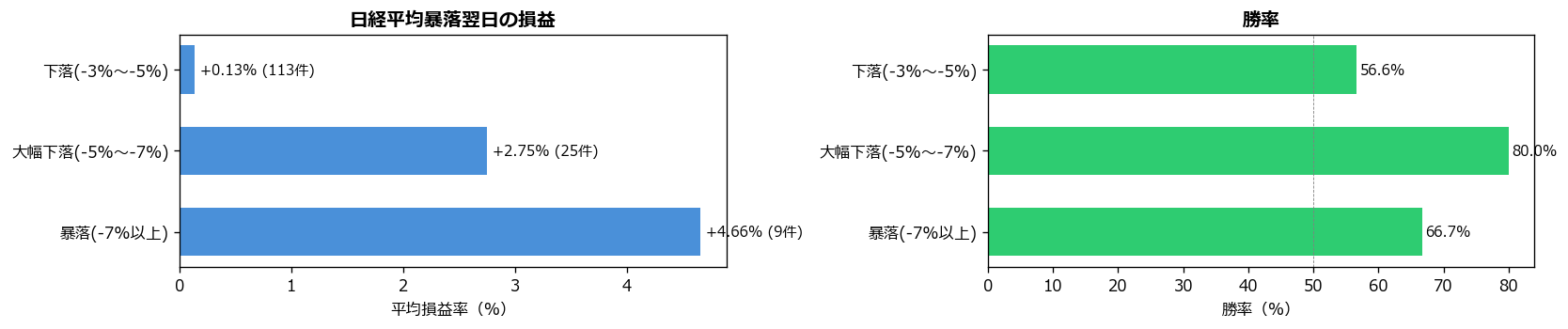

2.検証結果

※画像はクリックすると拡大してご覧いただけます

| カテゴリ | トレード数 | 勝率 | 平均損益 | PF |

|---|---|---|---|---|

| 下落(-3%〜-5%) | 113件 | 56.6% | +0.13% | 1.076 |

| 大幅下落(-5%〜-7%) | 25件 | 80.0% | +2.75% | 3.098 |

| 暴落(-7%以上) | 9件 | 66.7% | +4.66% | 2.862 |

結果は暴落幅が大きいほど勝率・平均損益・PFすべてが劇的に改善するという明確なパターンを示しています。-3〜-5%下落ではPF1.08とほぼフラットですが、-5〜-7%下落では勝率80.0%・平均+2.75%・PF3.10という驚異的な数値となります。-7%以上の暴落でもPF2.86と強い優位性が維持されています。

勝ち負けの内訳から見える「暴落ほど反発が大きい」傾向

| カテゴリ | 勝ちトレード平均 | 負けトレード平均 | リスクリワード比 |

|---|---|---|---|

| 下落(-3%〜-5%) | +3.19% | -3.87% | 0.82 |

| 大幅下落(-5%〜-7%) | +5.08% | -6.56% | 0.77 |

| 暴落(-7%以上) | +10.74% | -7.51% | 1.43 |

注目すべきは、-7%以上の暴落では勝った時の利益(avg_win)が+10.74%と極めて大きい点です。リーマンショックや東日本大震災級の暴落後は、その後の反発も非常に強く、5営業日で10%以上動くこともあります。

3.暴落幅別の詳細分析

下落(-3%〜-5%):弱い優位性

勝率56.6%・平均+0.13%・PF1.08。「やや有利なコイントス」水準です。-3%程度の下落は日経平均としては大きい部類に入りますが、ニュースに対する一時的な反応であることも多く、必ずしも投げ売り完了を意味しません。113件のサンプルで結果は安定していますが、エッジは薄いと言えます。

大幅下落(-5%〜-7%):圧倒的な優位性

勝率80.0%・平均+2.75%・PF3.10。これが最も狙うべきスイートスポットです。-5%級の下落は、日経平均としては「ショック級」のインパクトであり、機関投資家のロスカット、海外勢の投げ売り、空売り筋の追撃などが集中する局面です。これらが翌日には収束し、強烈なリバウンドが発生する傾向があります。25件と機会は限定的ですが、25年で年1件は発生する計算で、見つけたら必ず仕掛けたい局面です。

暴落(-7%以上):強い優位性、ただし二段下げ警戒

勝率66.7%・平均+4.66%・PF2.86。-5〜-7%カテゴリよりやや勝率が落ちるものの、勝った時の利益が+10.74%と極めて大きいのが特徴です。リーマンショックや東日本大震災のような経済危機・天災起因の暴落では、翌日に大きく反発する一方で、その後さらに下落が続くケースもあるため、「リバウンドを取って素早く撤退」する出口戦略が重要です。9件のサンプルは少ないものの、100年に一度級の暴落が25年で9回あったことを考えれば、貴重な検証データです。

4.なぜ日経平均暴落翌日にリバウンドが起きるのか

(1) 機関投資家のロスカット完了

大幅下落時は、機関投資家・ヘッジファンドがリスク管理の一環としてポジションを縮小します。VaR(バリュー・アット・リスク)モデルなどに基づく機械的な売却が-3%級の下落で発動し、-5%級では完了する傾向があります。翌日にはロスカットが収束し、売り圧力が急激に減衰するのです。

(2) 外部要因の織り込み完了

日経平均の急落は米国市場の暴落、為替の急変動、地政学リスクなど外部要因が引き金になることが多いです。これらは数日で織り込まれ、ある程度落ち着くことが多く、翌日以降は過剰反応の修正が入ります。

(3) 割安感による買い

暴落でPER・PBRなど指標が大幅に低下すると、長期投資家・年金基金・GPIFなどのパッシブ買いが入ります。「インデックスが大きく下げたから買う」というメカニカルな資金は、市場の下値を堅くする効果があります。

(4) 空売り筋の利確と踏み上げ

暴落で含み益が膨らんだ空売り筋は、利確の買戻しに動きます。これが翌日のリバウンドの大きな起爆剤となります。さらに、買戻しが連鎖するとショートスクイーズ(踏み上げ)が発生し、強烈な急騰につながることもあります。

5.実践のポイント:日経平均暴落翌日買いをどう活用するか

(1) -5%以上の暴落に絞る

-3%〜-5%の下落は優位性が薄いため、-5%以上の大幅下落・暴落に絞ることで期待値が劇的に改善します。トレード機会は減りますが、1件あたりの期待値が極めて大きいため、累積リターンは大幅に増えます。

(2) 日経平均連動ETFまたは先物を使う

個別株ではなく、日経平均連動ETF(1321、1570など)またはミニ先物・大証先物を使うことで、純粋にマクロ要因の反発を捉えられます。倒産リスクや個別銘柄の悪材料を排除でき、戦略の純度が上がります。

(3) 米国市場の動向を確認

日経平均の翌日動向は、NYダウ・ナスダックの引けの動向に大きく影響されます。米国市場が反発していれば日本市場も反発しやすく、米国市場がさらに下げていれば二段下げのリスクが高まります。エントリー前に必ず米国市場をチェックしましょう。

(4) VIX指数を確認

米国のVIX指数(恐怖指数)が30以上に急騰している場合、市場は極度のパニック状態にあります。VIXは数日でピークアウトする傾向があり、ピーク時に逆張りで仕込むと大きなリターンが期待できます。VIXが35〜40以上であれば、強気の仕掛けが有効です。

(5) 5営業日以内に確実に利確

暴落翌日の反発は短期的な技術的反発(dead cat bounce)であることが多く、長く持つほどリスクが拡大します。5営業日以内に必ず決済し、+3%以上動いたら早めに利確するルールを徹底しましょう。

6.注意すべきリスクと落とし穴

(1) リーマン級は二段下げ・三段下げ

2008年のリーマンショック、2020年のコロナショックでは、-7%級の暴落が連続して発生しました。一度のリバウンドで反発しても、その後さらに下げるケースもあるため、「リバウンドで撤退」する出口戦略が必須です。深追いは禁物。

(2) 構造的悪材料の継続

金融危機・パンデミック・戦争などの構造的悪材料が原因の暴落は、リバウンド後も下落が続くことが多くなります。マクロ環境の見極めが重要です。

(3) 為替の急変動

暴落時には円高が同時進行することが多く、輸出株中心の日経平均は二重の下押し圧力を受けます。為替の動向も同時に確認することが重要です。

(4) システム的売り(HFT・アルゴ)

近年はHFTやアルゴリズム取引の比率が高く、特定の閾値を割ると自動的に売り注文が発動します。寄り付きの安値が必ずしも底とは限らず、ザラ場で再下落するケースもあります。

7.他指標との組み合わせ

(1) VIX指数との組み合わせ

日経平均-5%以上下落かつVIX35以上は、極度のパニック完了サイン。リバウンド確率と幅が大幅に上昇します。

(2) 米国株指数との組み合わせ

日経平均暴落翌日にNYダウが反発で引けている場合、日本市場の反発確率が大幅に上昇します。米国市場の動向は必須チェック項目です。

(3) 為替との組み合わせ

日経平均暴落の原因が円高(ドル円の急落)の場合、為替の落ち着きが反発の前提条件になります。為替が止まらない限り、株価の反発も限定的です。

(4) TOPIXとの確認

日経平均だけでなくTOPIXも-5%以上下落している場合は、市場全体の暴落であり、リバウンド時の反発も大きくなります。日経平均だけ下げてTOPIXが堅調な場合は、特定セクター(半導体・グロース)の下落であり、限定的な反発に留まることがあります。

8.まとめ:暴落翌日は「-5%以上」だけ仕掛ける

過去25年・約147件の暴落事例検証から、日経平均暴落翌日のリバウンド戦略は暴落幅が大きいほど劇的に優位性が高まることが確認できました。

- 下落(-3%〜-5%):勝率56.6%・PF1.08(弱い優位性)

- 大幅下落(-5%〜-7%):勝率80.0%・平均+2.75%・PF3.10(圧倒的優位性)

- 暴落(-7%以上):勝率66.7%・平均+4.66%・PF2.86(強い優位性、二段下げ警戒)

実戦の鉄則は以下です。

- -5%以上の暴落のみを対象とする(小幅下落は見送り)

- 日経平均連動ETF(1321、1570など)または先物でトレード

- 米国市場・VIX指数・為替を必ず確認

- 5営業日以内に必ず決済、+3%以上で早めの利確

- リーマン級・コロナ級は二段下げを警戒し深追いしない

「暴落時に買え」という相場格言は、「-5%以上の大幅下落・暴落に限定して、ETFや先物を使い、短期で利確する」という条件付きでデータ的にも有効であることが裏付けられました。多くの投資家が恐怖で動けない局面こそ、データに基づいた冷静な判断が大きなリターンを生みます。

本サイトでは他にも、連続下落リバウンドの検証、ギャップダウン銘柄の検証、年初来安値更新銘柄の検証など、関連する逆張り系の検証記事を多数公開しています。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!