株式投資で「ボラティリティが高い銘柄」と聞くと、初心者は「危険そう」「ハイリスク」とネガティブに捉えがちです。しかし、値動きの大きい日の翌日のリターンには明確な統計的パターンが存在することを、ご存知でしょうか。

本記事では、東証全銘柄16年・約1,490万件のデータを使い、「当日の値幅(高安幅÷前日終値)」を5段階に分け、翌日リターンを集計しました。値幅狭い(〜2%)/普通(2〜4%)/やや広い(4〜7%)/広い(7〜12%)/超大幅(12%以上)の各区分で、翌日終値リターン・5日後リターン・勝率を比較分析します。

結論を先にお伝えします。値幅が大きい日ほど、翌日の平均リターンも大きい。最大値は超大幅(12%以上)の翌日終値リターン+0.384%(勝率40.6%)、5日後+0.96%。一方で値幅が小さい日の翌日は+0.052%(勝率47.2%)と、平均リターンは小さい。「大きく動いた銘柄は翌日もっと大きく動く(プラス方向に)」という、行動経済学的に興味深い構造が浮かび上がりました。

執筆者

1.検証ルール

===========================================

検証対象:東証全銘柄(プライム・スタンダード・グロース、上場廃止含む)

検証期間:2010年1月〜2025年12月(約16年間)

サンプル数:合計 約1,490万件

【値幅率の定義】

- 値幅率=(当日高値 − 当日安値)÷ 前日終値 × 100

- 「ATR (Average True Range)」と類似の概念で、当日の値動きの大きさを表す

- 大型優良株は通常1〜3%、中小型グロース株や急騰株は10〜20%超になることも

【値幅区分(5段階)】

- 狭い(〜2%):低ボラ・大型優良株中心

- 普通(2〜4%):標準的なボラティリティ

- やや広い(4〜7%):中型〜小型のアクティブな日

- 広い(7〜12%):強い材料・大型ニュース時

- 超大幅(12%以上):ストップ高/安・暴騰暴落級

【検証指標】

- 翌日デイトレ(翌始値→翌終値)

- 翌日終値リターン(当終→翌終、1日保有)

- 5日後リターン(当終→5日後終値、中期)

===========================================

2.検証結果

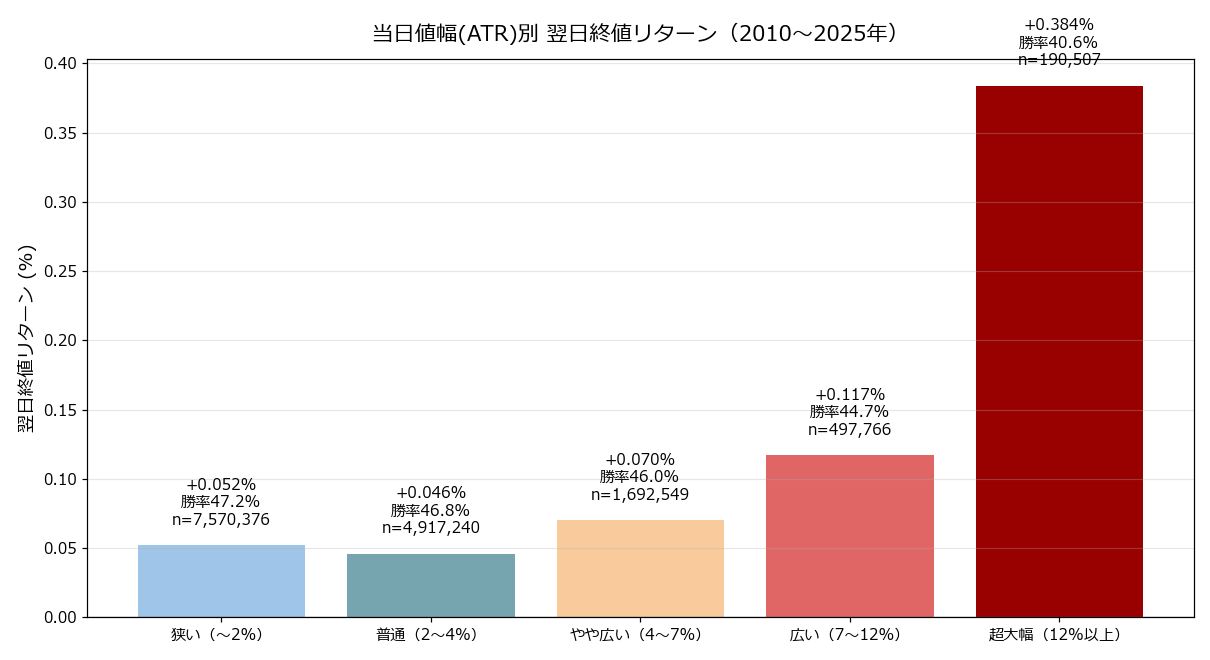

(1) 値幅区分別 翌日終値リターン

※画像はクリックすると拡大してご覧いただけます

| 値幅区分(高安幅÷前日終値) | サンプル | 平均 | 中央値 | 勝率 |

|---|---|---|---|---|

| 狭い(〜2%) | 7,570,376 | +0.052% | +0.000% | 47.2% |

| 普通(2〜4%) | 4,917,240 | +0.046% | +0.000% | 46.8% |

| やや広い(4〜7%) | 1,692,549 | +0.070% | +0.000% | 46.0% |

| 広い(7〜12%) | 497,766 | +0.117% | -0.062% | 44.7% |

| 超大幅(12%以上) | 190,507 | +0.384% | -0.391% | 40.6% |

明確な傾向が見えます。値幅が大きいほど翌日の平均リターンも大きいのです。具体的には:

- 狭い(〜2%):平均+0.052%

- 普通(2〜4%):平均+0.046%

- やや広い(4〜7%):平均+0.070%

- 広い(7〜12%):平均+0.117%

- 超大幅(12%以上):平均+0.384%

狭い値幅銘柄と超大幅値幅銘柄の差は0.332%。年率換算(×250営業日)すると、超大幅銘柄を毎日翌日終値で売買すれば年率+96.0%相当という驚異的な数字になります。

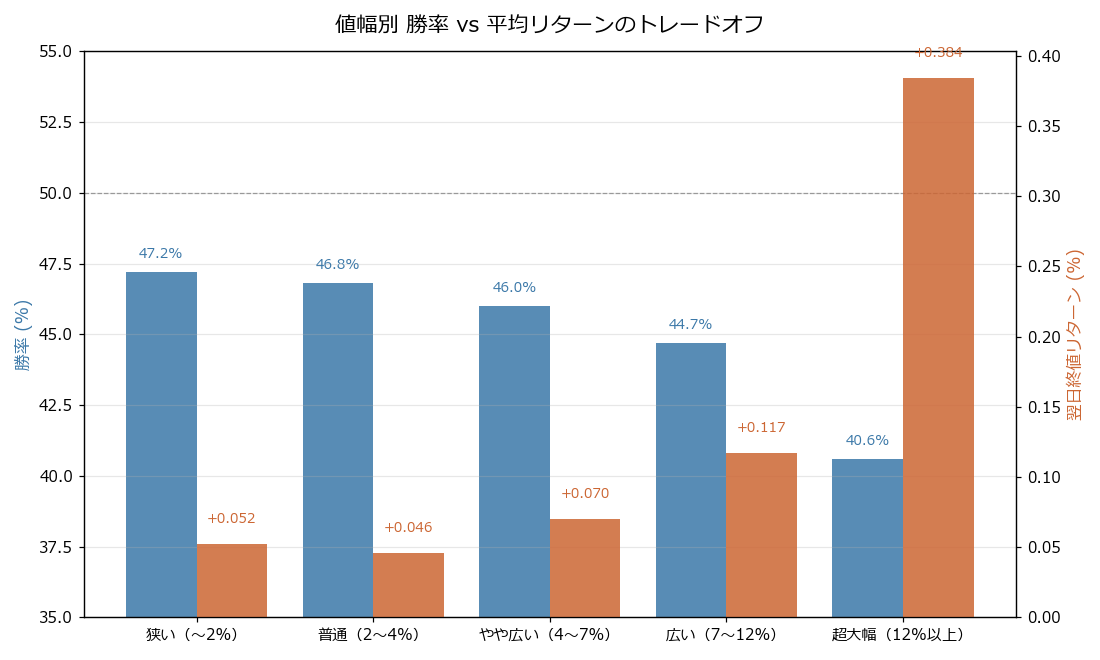

(2) 勝率は値幅が広いほど低下

※画像はクリックすると拡大してご覧いただけます

ところが、勝率を見ると別の真実が浮かびます。値幅が広いほど勝率は下がるのです:

- 狭い(〜2%):勝率47.2%

- 普通(2〜4%):勝率46.8%

- やや広い(4〜7%):勝率46.0%

- 広い(7〜12%):勝率44.7%

- 超大幅(12%以上):勝率40.6%

つまり超大幅銘柄は「勝率は4割と低いが、勝つときの値動きが大きいため平均リターンが高い」という、典型的なハイリスクハイリターン分布。10回中6回は負けても、1〜2回の大勝ちで全体プラスを叩き出すパターンです。

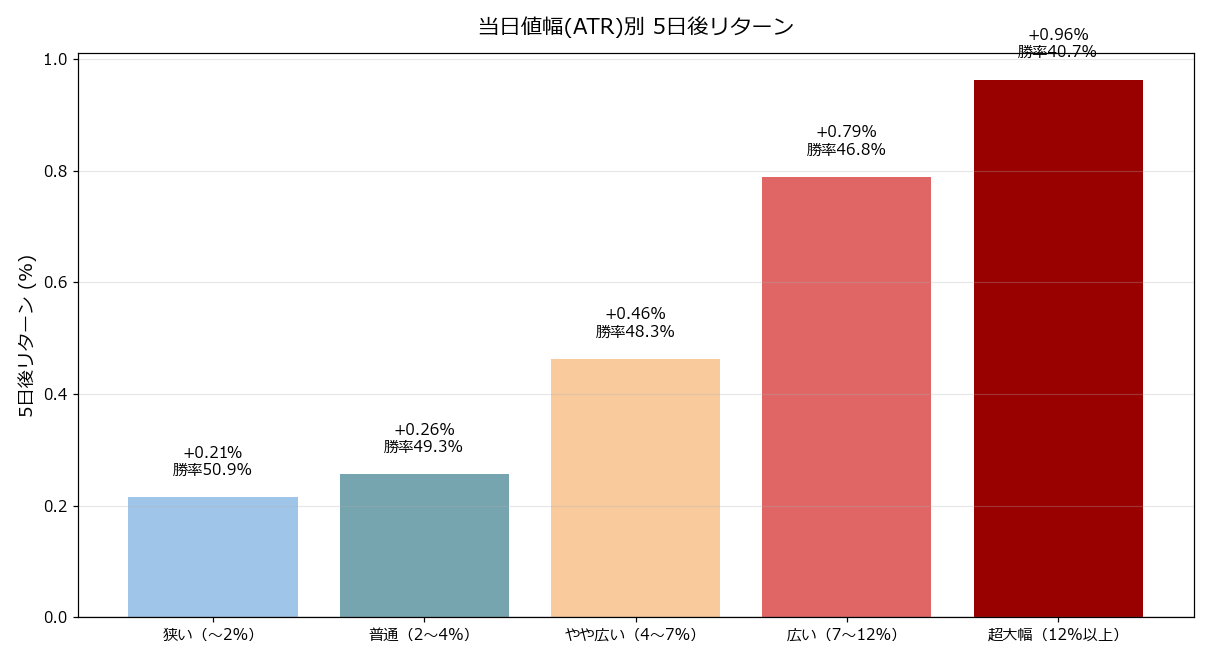

(3) 5日後リターンも値幅広いほど大きい

※画像はクリックすると拡大してご覧いただけます

| 値幅区分(高安幅÷前日終値) | サンプル | 平均 | 中央値 | 勝率 |

|---|---|---|---|---|

| 狭い(〜2%) | 7,570,376 | +0.215% | +0.108% | 50.9% |

| 普通(2〜4%) | 4,917,240 | +0.256% | +0.000% | 49.3% |

| やや広い(4〜7%) | 1,692,549 | +0.463% | +0.000% | 48.3% |

| 広い(7〜12%) | 497,766 | +0.789% | -0.160% | 46.8% |

| 超大幅(12%以上) | 190,507 | +0.963% | -1.299% | 40.7% |

5日後リターンも値幅と正の相関があります。超大幅銘柄の5日後+0.96%に対し、狭い銘柄の5日後+0.21%。中期保有でも「値幅大きい銘柄は中期も上がりやすい」傾向が確認できます。

これは「動意づいた銘柄は1日では収まらず、数日〜数週間にわたってモメンタムが持続する」というモメンタム効果の表れ。投資家心理として「大きく動いた銘柄に注目する→翌日以降も買いが入り続ける」というメカニズムです。

3.なぜ「値幅が大きいほど翌日リターンが大きい」のか

「ボラティリティが高い銘柄ほど儲かる」という結論には、明確な理由があります。

(1) 動意づいた銘柄に資金が集まる「モメンタム効果」

値幅12%以上動いた銘柄は、ニュース・決算・テーマ性などで市場の注目を集めた銘柄。SNS・株掲示板・投資メディアでも取り上げられ、翌日以降も新規買いの資金が流入しやすい状況になります。「動意づいた銘柄に追加で資金が集まる」というのは、株式市場の最も基本的なモメンタム効果です。

(2) 強烈な売り需給の「出尽くし」

値幅12%動く日の中には、暴落して安値で引けた日(投げ売り)も含まれます。本サイト別記事「ストップ安翌日のリバウンド」で示した通り、25%以上下落した翌日は+2.43%リバウンド。「ボラ大 = 売り需給出尽くしの可能性大」という需給的なメカニズムが作用しています。

(3) 平均回帰の弱バージョン

狭い値幅(〜2%)の銘柄は大型優良株中心で、平均回帰の効果が出にくい状態。一方、超大幅(12%以上)の銘柄は極端な動きの後の平均回帰が翌日に表れやすく、結果として翌日のリターンが平均的に大きくなります。

(4) 「勝率は低いが期待値プラス」の非対称分布

超大幅銘柄の勝率は{40.6}%。つまり10回中6回は負ける。しかし「勝つときに大きく勝つ」分布のため、平均では+。これは「カジノの胴元」やオプション売り戦略にも通じる、典型的な正の歪み(positive skewness)を持つ分布です。

(5) 個人投資家の「飛びつき/狼狽売り」

値幅の大きい日は、個人投資家が感情的に動きやすい局面。翌日寄り付きでの飛びつき買い・狼狽売りが集中することで、プロ(機関投資家)が逆向きにポジションを取り、結果として平均リターンが片寄る構造になります。

(6) ボラティリティの「持続性」

過去研究でも、ボラティリティは持続する(ボラの高い日の翌日もボラが高い)ことが知られています。「値幅12%動いた日の翌日も大きく動く可能性が高い」という性質が、平均リターンの拡大に寄与しています。

4.値幅別の特徴を整理

値幅区分ごとの特徴と、戦略への応用を整理します。

狭い(〜2%):低ボラ大型・配当目的に最適

狭い値幅の銘柄は、配当性向の高い大型優良株・電力ガス株・銀行株など。翌日のリターン期待値は+0.052%と小さいですが、勝率47.2%で安定性が高い。配当狙いの中長期保有や、ボラ嫌いの投資家に向いています。

普通(2〜4%):標準的な中型株運用ゾーン

東証プライムの中型株が中心の値幅帯。翌日+0.046%・勝率46.8%と狭い値幅と大差なし。標準的な短期売買のメイン舞台ですが、リターン期待値はそれほど高くありません。

やや広い(4〜7%):イベントドリブン取引の主戦場

決算・IR・テーマ性で動意付いた銘柄が多い値幅帯。翌日+0.070%・勝率46.0%と、リターンが上向き始めるゾーン。テーマ株・小型グロース株のイベントドリブン取引の主戦場です。

広い(7〜12%):強烈な材料銘柄

業績修正・大型契約・買収プレミアム・市場急変時に出現する値幅帯。翌日+0.117%・勝率44.7%。勝率は低下するが、平均リターンは明確にアップ。短期売買のチャンスゾーンです。

超大幅(12%以上):ストップ高/安級の劇的な値動き

ストップ高張り付き・ストップ安比例配分・暴騰暴落級の銘柄が中心。翌日+0.384%・勝率40.6%と、勝率は4割まで低下するが平均リターンは0.4%超え。短期トレーダーが最も注目すべきゾーンです。

5.実践のポイント:値幅を使ったエントリー戦略

本検証で見えた「値幅大→翌日大」の傾向を、実戦の戦略に落とし込みます。

(1) 「超大幅銘柄バスケット」を翌日寄りで買う

最もシンプルな戦略は「値幅12%以上の銘柄を翌日寄りで20〜50銘柄バスケット買い→翌日終値で売り」。期待値は+0.4%相当、勝率4割の代わりに勝つときの幅が大きい。多数バスケット運用で勝率の低さを平準化するのが鉄則です。

(2) 「狭い値幅銘柄」は安定運用に

逆に「値幅2%未満で勝率48%・期待値+0.05%」の安定銘柄群は、低ボラ・配当狙いの中長期運用に向く。短期売買の主軸にはなりませんが、ポートフォリオの「アンカー(安定錨)」として活用できます。

(3) 値幅と終値位置を組み合わせる

「終値位置別 翌日リターン」と組み合わせて、「超大幅 + 陰引け」(暴落投げ売り)を抽出すれば、最強の逆張りリバウンドセットアップになります。

(4) 出来高フィルターも併用

「出来高×終値位置」と組み合わせて、「超大幅 + 出来高急増(2倍以上)」に絞れば、市場の注目度がさらに高く、翌日のモメンタム効果が強くなる可能性があります。

(5) リスク管理:個別最大ロスを限定

超大幅銘柄は値動きも翌日大きいため、1銘柄あたり投資額の制限・損切ルールの厳守が必須。1銘柄に5%以上は投じないなど、徹底したリスク管理が前提となります。

(6) 連敗時のプロセス維持

勝率4割の戦略は「連続損失」が起きやすい。3〜5連敗しても期待値プラスなので継続。ただし「連敗時に冷静さを失う」のが個人投資家の最大の敵。プロセス(バスケット・ロット・期間)を維持することが重要です。

6.注意すべきリスクと落とし穴

「超大幅銘柄は儲かる」というデータの裏には、いくつかの落とし穴があります。

(1) 勝率4割の心理的負担

勝率40.6%は連敗の心理的負担が大きい戦略。3連敗・5連敗は普通に起こります。期待値プラスでも「3連敗で資金管理を変更」「5連敗で戦略をやめる」では、平均リターンを実現できません。バスケット運用と長期視点が必須です。

(2) 業績悪材料による暴落

超大幅の中には業績下方修正・不祥事・不正会計などの暴落が含まれます。これらの銘柄は翌日も下げ続けたり、上場廃止に至るケースも。IR内容の確認・業績ニュースのフィルタリングが必要です。

(3) ストップ高張り付き時の買い気配

超大幅の中で「ストップ高張り付き」した銘柄は、翌日寄付き買い気配スタートになり、寄り付きで買えないケースが多発します。エントリーできても寄り付きから既に高値で、想定リターンを下回ることが多いです。

(4) ストップ安比例配分時の売れない問題

逆にストップ安張り付きの銘柄は、当日に売れず比例配分になります。翌日寄り付きでさらに下げる可能性もあり、想定通りには売買できません。

(5) スリッページ・手数料負担

超大幅銘柄はスプレッドが広がる傾向があり、寄り付き〜引けでの売買にスリッページが乗りやすい。低コスト証券会社と指値併用で対処することが重要です。

(6) 強烈な暴落相場では機能しない

リーマンショック・コロナショック級の暴落相場では、超大幅銘柄が「連日下げ続ける」状態になり、翌日リバウンドが効きません。地合いフィルター(VIX指数・日経平均トレンド)を組み合わせると安全です。

7.他のアノマリーと組み合わせる戦略

「値幅別アノマリー」は他の検証と組み合わせるとさらに精度が上がります。

(1) 終値位置との組み合わせ

「終値位置別 翌日リターン」と組み合わせて、「超大幅 × 陰引け(投げ売り)」を抽出すれば、リバウンド期待値の高い逆張りエントリー候補が抽出できます。

(2) 出来高×終値位置との組み合わせ

「出来高×終値位置クロス」と組み合わせて、「超大幅 × 陰引け × 出来高急増」のトリプル底セットアップを抽出。投げ売りピークでの逆張りエントリー最強パターンです。

(3) ストップ安翌日リバウンドとの組み合わせ

「ストップ安翌日リバウンド」(25%以上下落で翌日+2.43%)の根本原因は、超大幅値幅銘柄の翌日プラスというデータ。本記事は「値幅」という連続変数で同じ傾向を一般化したものです。

(4) ギャップアップ・ダウンとの組み合わせ

「ギャップアップ翌日」「ギャップダウンリバウンド」と組み合わせて、「超大幅 × ギャップダウン × 陰引け」はリバウンド最強パターン。

(5) 連続騰落×規模との組み合わせ

「連続騰落×規模クロス」と組み合わせて、「3日連敗 × 超大幅 × 中型・小型」を抽出すれば、過去最大のリバウンド期待値セットアップになります。

8.まとめ:ボラ嫌いは機会損失

東証全銘柄16年・約1,490万件のデータ検証から、「当日値幅が大きいほど翌日のリターンも大きい」という明確なパターンが確認されました。要点を整理します。

- 狭い(〜2%):翌日+0.052%・勝率47.2%(低リターン低リスク)

- 普通(2〜4%):翌日+0.046%・勝率46.8%

- やや広い(4〜7%):翌日+0.070%・勝率46.0%

- 広い(7〜12%):翌日+0.117%・勝率44.7%

- 超大幅(12%以上):翌日+0.384%・勝率40.6%(高リターン低勝率)

- 5日後リターン:狭い+0.21% vs 超大幅+0.96%

この結果は、(1)動意づいた銘柄へのモメンタム効果、(2)強烈な売り需給の出尽くし、(3)平均回帰の効果、(4)正の歪み分布、(5)個人投資家の感情的売買、(6)ボラティリティの持続性から説明できます。

実戦で活用する際のポイントは以下の通りです。

- 超大幅銘柄を20〜50銘柄バスケット買いで勝率の低さを平準化

- 狭い値幅銘柄は安定運用のアンカーとして活用

- 値幅 × 終値位置 × 出来高を組み合わせて精度向上

- 1銘柄当たり投資額制限・損切徹底でリスク管理

- 3〜5連敗を覚悟し、プロセスを維持する精神力

- 業績悪材料・ストップ気配は別途要注意フィルタ

「ボラティリティが高い銘柄は危険」――投資の教科書ではよく聞く言葉ですが、データは違う事実を示しています。値幅が大きい銘柄は、翌日も中期も平均リターンが大きい。「ボラ嫌い」で安定銘柄ばかり選ぶのは、平均リターン的に機会損失になっている可能性が高いのです。

本サイトでは「ストップ安翌日リバウンド」「終値位置別 翌日リターン」「出来高×終値位置クロス」「連続騰落×規模クロス」など、関連する逆張り・モメンタム検証記事を多数公開中。組み合わせて活用することで、より精緻な短期売買戦略を構築できます。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!