ローソク足の「引け方」で、翌日の値動きが予測できる――もしそんな単純なルールが存在するなら、株式投資の世界はもっとシンプルになるはずです。実は、過去25年・2,200万件超のデータを集計してみると、まさにそうした明確なパターンが浮かび上がってきました。

その日の高値と安値で作られる「レンジ」の中で、終値がどの位置で引けたか――これは投資家心理を最も端的に表す情報です。高値圏で引けた「陽引け」は強気な引け方、安値圏で引けた「陰引け」は弱気な引け方。順張り派なら陽引け銘柄を翌日買いたくなり、逆張り派なら陰引け銘柄に注目したくなるでしょう。

では、どちらの戦略が統計的に正しいのでしょうか? 感覚論ではなく、過去25年の実データで検証します。具体的には、各銘柄の「終値の位置」(=(終値−安値)÷(高値−安値))を5段階に分類し、翌日デイトレ・翌日終値・5日後リターンをそれぞれ集計しました。

結論を先に述べると、大陰線(終値位置0〜20%)で引けた銘柄の翌日終値リターンは+0.220%(勝率49.6%)、5日後は+0.503%(勝率51.6%)と、明確なリバウンドを示しました。一方で大陽線(終値位置80〜100%)の翌日終値リターンは-0.081%(勝率40.3%)、5日後は+0.059%(勝率45.0%)と、まさかの逆相関――順張り派にとってショッキングな結果が出ました。

執筆者

1.検証ルール

===========================================

検証対象:東証上場の全銘柄(プライム・スタンダード・グロース、過去上場含む)

検証期間:2000年1月〜2025年12月(25年間)

サンプル数:合計約2,222万件

【終値位置の計算式】(当日終値 − 当日安値)÷(当日高値 − 当日安値)

0 = 安値で引け(完全な陰引け)

1 = 高値で引け(完全な陽引け)

0.5 = レンジ中央

【終値位置区分(5段階)】

- 0〜20%(陰の引け・大陰線):終値が安値圏で引けた弱気な日

- 20〜40%(弱含み):終値がレンジ下半分

- 40〜60%(中立・十字線寄り):終値がレンジ中央付近

- 60〜80%(強含み):終値がレンジ上半分

- 80〜100%(陽の引け・大陽線):終値が高値圏で引けた強気な日

【検証パターン3種】

- 翌日デイトレ:翌日の始値で買い → 翌日の終値で売り

- 翌日終値リターン:当日の終値で買い → 翌日の終値で売り(1営業日保有)

- 5日後リターン:当日の終値で買い → 5営業日後の終値で売り(中期)

===========================================

サンプル数2,200万件超は、特定の銘柄や時期に依存しない統計的に強固な検証です。長期データ・全銘柄を対象とすることで、単発のニュースや短期的な相場局面に左右されない構造的なパターンを抽出しています。なお、本検証は終値位置のみを基準としたシンプルなフィルター。値幅・出来高・ファンダメンタルズなどは考慮していません。

2.検証結果

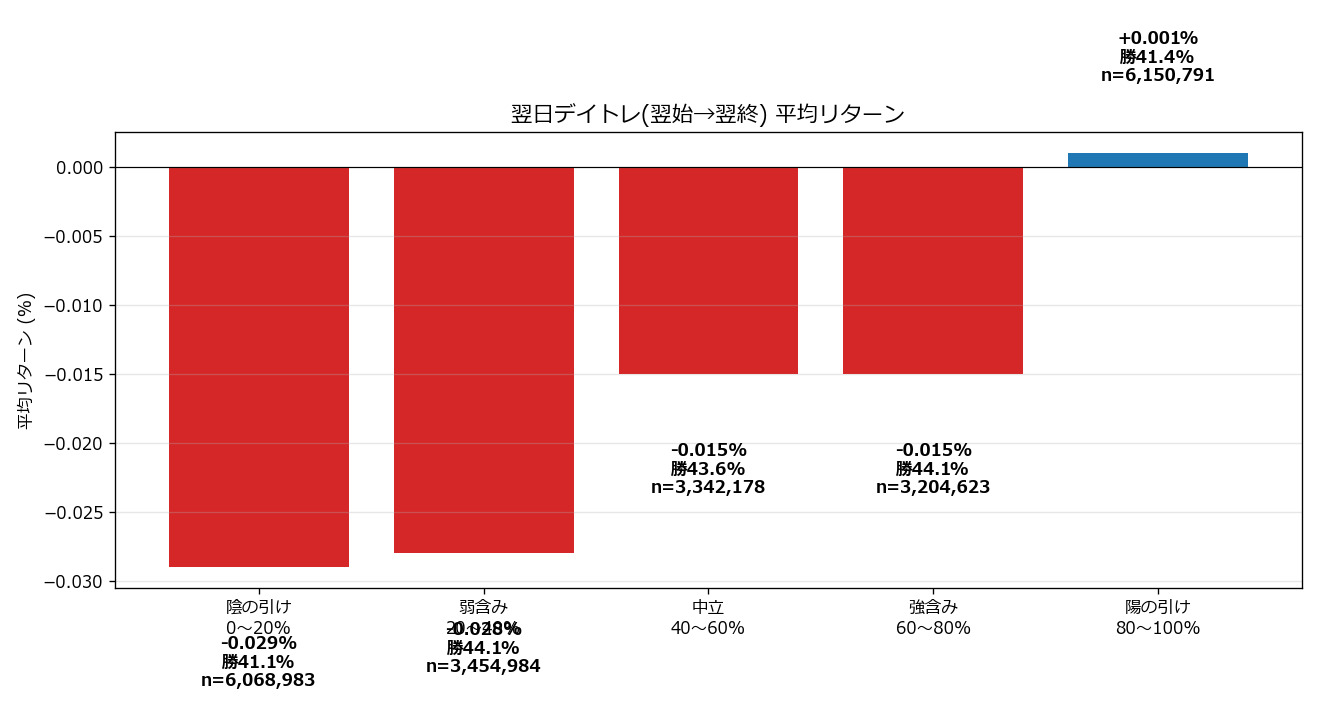

パターン①:翌日デイトレ(翌始値→翌終値)

※画像はクリックすると拡大してご覧いただけます

| 終値位置 | サンプル数 | 平均 | 中央値 | 勝率 |

|---|---|---|---|---|

| 0〜20%(陰の引け・大陰線) | 6,068,983 | -0.029% | +0.000% | 41.1% |

| 20〜40%(弱含み) | 3,454,984 | -0.028% | +0.000% | 44.1% |

| 40〜60%(中立・十字線寄り) | 3,342,178 | -0.015% | +0.000% | 43.6% |

| 60〜80%(強含み) | 3,204,623 | -0.015% | +0.000% | 44.1% |

| 80〜100%(陽の引け・大陽線) | 6,150,791 | +0.001% | +0.000% | 41.4% |

翌日デイトレ(翌日始値で買って翌日終値で売る)はすべての終値位置区分で平均がほぼゼロ〜マイナス。デイトレ戦略は終値位置のフィルターでは差がつかないことが分かります。勝率も全区分で40〜45%程度と低水準。「終値位置を見てデイトレする」のは効果が薄い戦略です。

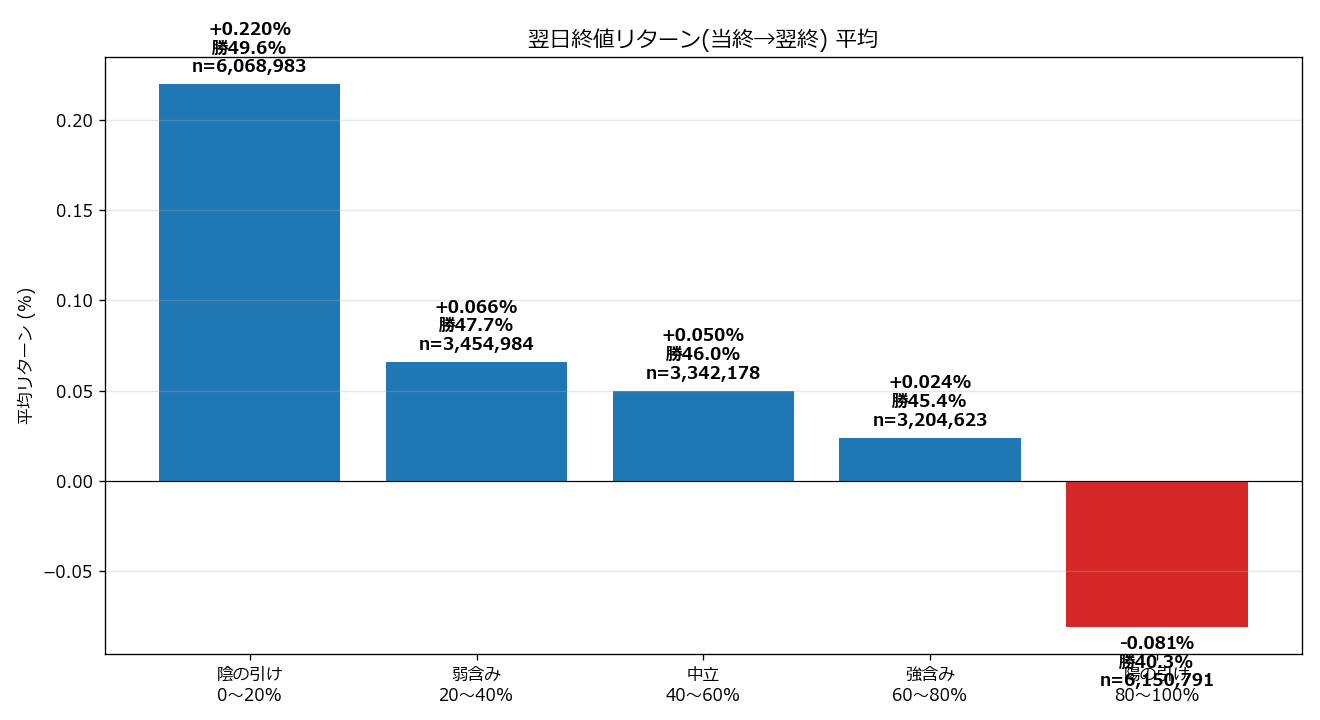

パターン②:翌日終値リターン(当日終値→翌日終値)★最重要

※画像はクリックすると拡大してご覧いただけます

| 終値位置 | サンプル数 | 平均 | 中央値 | 勝率 |

|---|---|---|---|---|

| 0〜20%(陰の引け・大陰線) | 6,068,983 | +0.220% | +0.000% | 49.6% |

| 20〜40%(弱含み) | 3,454,984 | +0.066% | +0.000% | 47.7% |

| 40〜60%(中立・十字線寄り) | 3,342,178 | +0.050% | +0.000% | 46.0% |

| 60〜80%(強含み) | 3,204,623 | +0.024% | +0.000% | 45.4% |

| 80〜100%(陽の引け・大陽線) | 6,150,791 | -0.081% | -0.073% | 40.3% |

ここが最重要パターンです。当日引けで仕込んで翌日引けで売る戦略では、陰の引け(0〜20%)が圧倒的に強く+0.220%(勝率49.6%)。逆に陽の引け(80〜100%)はマイナス0.081%(勝率40.3%)と、まさかの逆相関。順張り派の常識を覆す結果です。

「大陰線で引けた銘柄を引け値で買って、翌日の引けで売る」という単純な逆張り戦略が、過去25年・600万件超のサンプルで再現性を持っていたという事実は、極めて重要な統計的発見です。

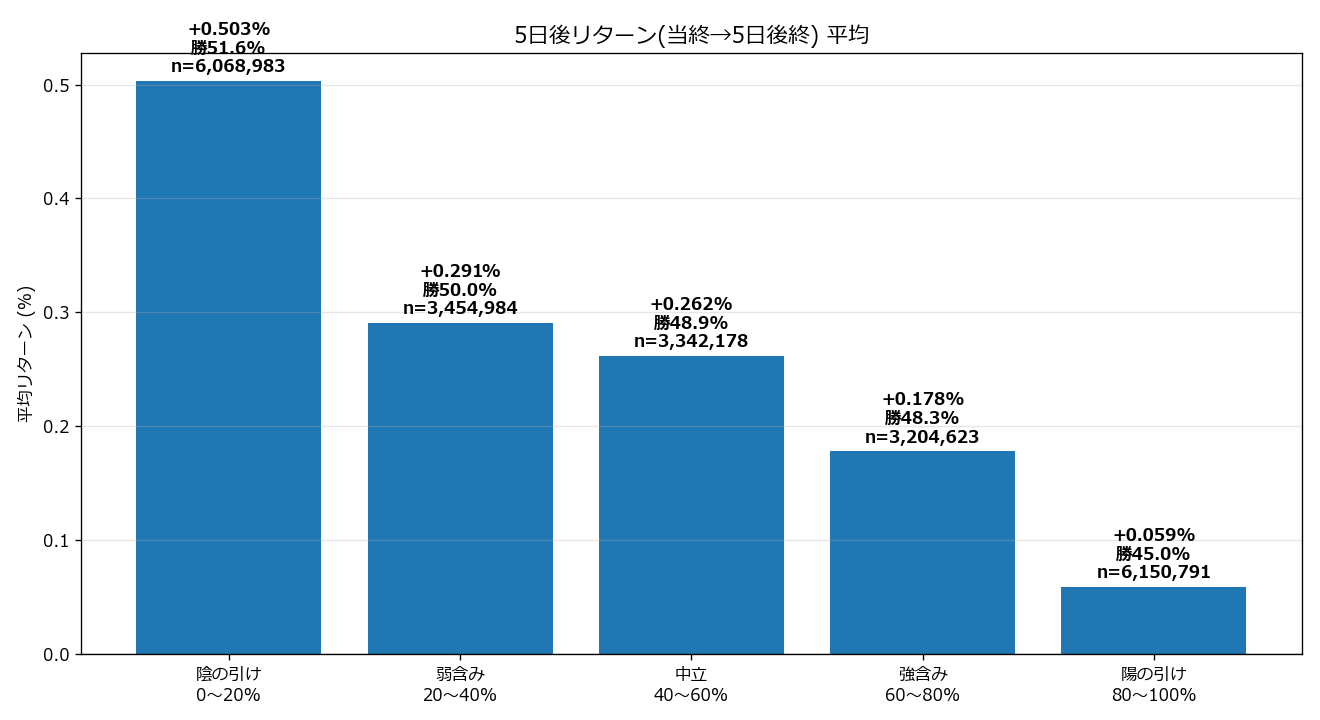

パターン③:5日後リターン(当日終値→5日後終値)

※画像はクリックすると拡大してご覧いただけます

| 終値位置 | サンプル数 | 平均 | 中央値 | 勝率 |

|---|---|---|---|---|

| 0〜20%(陰の引け・大陰線) | 6,068,983 | +0.503% | +0.205% | 51.6% |

| 20〜40%(弱含み) | 3,454,984 | +0.291% | +0.000% | 50.0% |

| 40〜60%(中立・十字線寄り) | 3,342,178 | +0.262% | +0.000% | 48.9% |

| 60〜80%(強含み) | 3,204,623 | +0.178% | +0.000% | 48.3% |

| 80〜100%(陽の引け・大陽線) | 6,150,791 | +0.059% | -0.204% | 45.0% |

5日後リターンも翌日終値リターンと同じ傾向。陰引け+0.503%(勝率51.6%)vs 陽引け+0.059%(勝率45.0%)と、5日経っても陰引け優位。中央値で見ると、陰引けは+0.205%でプラス、陽引けは-0.204%でマイナス――より顕著に逆相関が表れています。

陰引けと陽引けの平均差は0.301%

翌日終値リターンで陰引けと陽引けの差は0.301%。1日でこれだけの差がつくのは、サンプル数を考えると驚異的です。年率換算で考えれば数十%の差につながり得る、極めて大きな統計的優位性です。

3.なぜ「陰引けが買い」「陽引けが売り」なのか

順張り派の常識とは真逆の結果。背景にある需給と心理を整理します。

(1) 大陰線は売り需給の出尽くし

当日に「終値=安値」近辺で引けた銘柄は、当日中に売りが集中して下げ続けた結果です。これは「ロスカット・追証発生・狼狽売り」などの売りが当日中に消化された状態。翌日には売り需給が落ち着き、買い戻しやバリュー投資家の押し目買いが入って反発するパターンが多くなります。

(2) 大陽線は買い需給の出尽くし

当日に「終値=高値」近辺で引けた銘柄は、当日中に買いが集中して上げ続けた結果です。「飛びつき買い・順張り買い・空売り買戻し」などの買いが当日中に出尽くしている可能性が高く、翌日は売り直し・利食いが優勢になります。

(3) 平均回帰(mean reversion)の数学的性質

株価リターンは「極端な値の翌日は平均的な値に戻る」という平均回帰の性質を持ちます。極端に上昇した日(大陽線)は翌日に下落しやすく、極端に下落した日(大陰線)は翌日に上昇しやすい――これは統計学の基本法則です。

(4) ストップ高翌日マイナスとの整合性

本サイト別記事「ストップ高翌日に買うと儲かるか?」では、ストップ高翌日は全カテゴリでマイナスというデータでした。これは「強烈な陽引け」の翌日マイナスと整合的。本検証はそれを「終値位置」という連続的な指標で一般化したものと言えます。

(5) ストップ安翌日リバウンドとの整合性

「ストップ安翌日のリバウンド検証」では、大幅下落翌日は反発するというデータ。これも「強烈な陰引け」の翌日プラスと整合的です。本検証は終値位置のフィルターで、より広範囲な銘柄に適用できるようにした拡張版です。

(6) 投資家心理の非対称性

行動経済学では、人は利得より損失を強く感じる(プロスペクト理論)。下落時は早く売り(過剰下落)、上昇時は手放したくない(陽引け→翌日売られて初めて利確)――この非対称な心理が「大陰線翌日強い/大陽線翌日弱い」のパターンを生んでいます。

4.保有期間別の特徴

3つの保有期間(翌日デイトレ・翌日終値・5日後)の中で、それぞれどんな特徴が表れるか整理します。

翌日デイトレ:終値位置の効果はほぼゼロ

翌日始値→翌日終値のリターンは、すべての終値位置区分でほぼゼロ近辺。「終値位置を見てもデイトレでは活用できない」のが結論です。デイトレに使うなら、本サイト別記事「曜日×規模クロス分析」など、別の切り口の方が有効です。

翌日終値リターン:最も再現性が高い

陰引け+0.220% vs 陽引け-0.081%と0.301%の差。1日で十分なリターン差が生まれます。サンプル数も豊富で、最も再現性の高い保有期間です。

5日後リターン:差はさらに拡大

陰引け+0.503% vs 陽引け+0.059%と差は0.444%に拡大。5日まで保有することで、平均回帰の効果がより明確に表れます。ただしボラティリティも大きくなる点に留意が必要です。

5.実践のポイント:終値位置を使ったエントリー戦略

本検証で明らかになった「陰引け買い・陽引け売り」のパターンを、実戦の戦略に落とし込みます。

(1) 「大陰線引け値買い」戦略

最も再現性が高いのは「終値位置20%以下+引け値買い+翌日引け売り」。サンプル数600万件超で平均+0.220%、勝率49.6%。引け前30分〜大引け間際のシステマティックなエントリーで運用可能です。

(2) 「大陽線翌日ショート」戦略

逆方向では「終値位置80%以上+引け値で空売り+翌日引けで買い戻し」が期待値プラス。平均リターンは0.081%相当、勝率は1 – 40.3% = 59.7%に近似(下げる確率)。信用取引のリスクはありますが、流動性のある中大型株に限定すれば実装可能です。

(3) 出来高フィルターを組み合わせる

本検証は終値位置単独のフィルターですが、出来高が通常の3倍以上などの加重を組み合わせると、「投げ売り」「飛びつき買い」が明確な日に絞れて精度が向上する可能性があります。

(4) 値幅(ATR)で絞る

「終値位置20%以下」かつ「当日の値幅が直近20日平均ATRの2倍以上」など、「大きな下落幅×陰引け」に絞ると、より強烈なリバウンドが期待できます。

(5) 個別銘柄ではなくバスケット運用

1日に「陰引け」する銘柄は数百〜数千あります。1銘柄に集中するのではなく、10〜30銘柄のバスケットで運用することで個別リスクを分散できます。

(6) ロング・ショート両方向の併用

「陰引け買い・陽引け売り」のロング・ショート両方向を併用すれば、マーケット中立的なポートフォリオが組めます。地合いに依存しない統計的優位性を活用した本格的なシステムトレード戦略となります。

6.注意すべきリスクと落とし穴

「陰引け買い」「陽引け売り」が統計的に優位とはいえ、そのまま機械的に実行すれば必ず勝てるわけではありません。実戦での注意点を整理します。

(1) 平均リターンは小さい

陰引け翌日+0.22%、5日後+0.50%という数字は絶対値が小さい。手数料・スリッページ・税金を考慮するとマージンが消える可能性が高いです。低コスト証券会社・指値の活用が前提となります。

(2) 上場廃止リスク

陰引けの中には「業績悪化・不祥事による下落」が含まれます。これらの銘柄は翌日も下げ続けることがあり、最悪の場合は上場廃止に至るケースも。バスケット運用と分散が必須です。

(3) 流動性の問題

引け値での売買は引け成り注文でないと約定できない場合があります。引け成りは反対売買がないと約定しないため、特に流動性の低い銘柄では計画通りに売買できないリスクがあります。

(4) サバイバルバイアス

本検証は過去25年に存在した銘柄を対象としていますが、上場廃止になった銘柄も含まれます。生き残った銘柄だけで計算すると、若干違う結果が出る可能性があります。

(5) マクロ環境の変化

本検証は2000〜2025年。リーマンショック・コロナショック・ウクライナ戦争など特殊局面を含みます。平時の局面では平均回帰効果がやや弱まる可能性があります。

(6) 「中央値」と「平均」の違い

陰引けの翌日終値リターンは平均+0.22%ですが、中央値は0.00%。「半分の銘柄は変動しない、一部の銘柄が大きく上昇して平均を引き上げている」分布です。「平均通りの結果になる」と期待するのは間違いです。

7.他のテーマと組み合わせる戦略

「終値位置」は単独でも有用ですが、他の検証結果と組み合わせることで精度が向上します。

(1) ストップ高・ストップ安翌日との統合

本サイト別記事「ストップ高翌日」「ストップ安翌日」と組み合わせると、「ストップ安比例配分+陰引け」「ストップ高張り付き+陽引け」といった極端ケースを特定でき、リバウンド・反落のシグナルがより強くなります。

(2) ギャップアップ・ギャップダウンとの組み合わせ

「ギャップアップ翌日」「ギャップダウンリバウンド」と組み合わせて、「ギャップアップ→陰引け(寄高引安)」のパターンを抽出すれば、翌日の売り材料として最強のセットアップになります。

(3) 連続下落リバウンドとの組み合わせ

「連続下落リバウンド」と組み合わせて、「3日連続下落+陰引け」のダブル底セットアップを抽出すれば、確率の高い逆張りエントリーポイントになります。

(4) 出来高急増との組み合わせ

「出来高急増翌日」と組み合わせて、「出来高3倍以上+大陰引け(投げ売り)」を抽出すれば、需給的に売り切られた絶好の押し目になり得ます。

(5) 25日移動平均線乖離との組み合わせ

「25日移動平均線乖離率」と組み合わせて、「25MA-10%以下+大陰引け」はテクニカル過剰下落のサインとして機能します。

8.まとめ:終値位置は「逆張り」の強力なシグナル

過去25年・約2,222万件のデータ検証から、終値位置(高値・安値レンジ内での終値の位置)と翌日リターンに明確な逆相関があることが判明しました。主な傾向は以下の通りです。

- 陰の引け(0〜20%)の翌日:平均+0.220%、勝率49.6%、5日後+0.503%(勝率51.6%)

- 陽の引け(80〜100%)の翌日:平均-0.081%、勝率40.3%、5日後+0.059%(勝率45.0%)

- 翌日デイトレ(翌始→翌終):終値位置の効果はほぼゼロ

- 陰引け – 陽引けの差:翌日終値で0.301%、5日後で0.444%

これらの傾向は、(1)大陰線の売り需給出尽くし、(2)大陽線の買い需給出尽くし、(3)平均回帰の数学的性質、(4)投資家心理の非対称性、(5)ストップ高・ストップ安データとの整合性から説明できます。

実戦で活用する際のポイントは以下の通りです。

- 大陰線引け値買い・翌日引け売りのロング逆張り戦略

- 大陽線引け値で空売り・翌日引け買戻しのショート戦略

- 出来高・値幅フィルターを組み合わせて精度向上

- 10〜30銘柄のバスケット運用で個別リスク分散

- ロング・ショート両方向併用でマーケット中立的に

- 低コスト証券・引け成り注文で手数料負けを回避

順張りと逆張り、どちらが正解か――個別の値動きだけでは判断が難しいですが、「終値位置」という単純な指標を使えば、過去25年のデータが「逆張りに統計的優位性あり」と教えてくれます。ローソク足のパターンは、相場師が古くから注目してきた情報ですが、それを定量データで再検証することで、より客観的な売買ルールに昇華できます。

本サイトでは他にも、ストップ高翌日の値動き、ストップ安翌日のリバウンド、ギャップアップ翌日、ギャップダウンリバウンドなど、関連するバックテスト記事を多数公開しています。組み合わせて読むことで、より精緻な短期売買戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!