「月曜日は株を売れ」「火曜日は買いが集まる」「金曜日は手じまいで動かない」――株式市場には、曜日にまつわるアノマリーが古くから囁かれてきました。米国市場では「マンデー効果(月曜下落)」が学術研究の定番テーマとして知られています。

しかし、日本市場ではこの曜日効果が銘柄の規模によって全く違う顔を見せることをご存知でしょうか?同じ「火曜日」でも、超大型株と超小型株では平均リターンに2倍以上の差がつくケースがあります。また「月曜のデイトレ買い」は全規模で平均マイナスという、教科書には載らない実戦的な傾向も浮かび上がります。

そこで今回は、東証上場の約3,700社を時価総額の大きさで5区分に分け、過去5年(2021〜2025年)の日々の値動きを曜日別に集計。さらに「デイトレ(始値→終値)」「オーバーナイト(前日終値→当日始値)」「フルデイ(前日終→当日終)」の3パターンで分析し、どの曜日に・どの規模を・どんな保有期間で買えば最大化されるかをデータで明らかにします。

結論を先に述べると、火曜日のオーバーナイトが全規模で圧倒的に強い(小型+0.209%、超大型+0.255%)、金曜日のデイトレは全規模で強い(中型+0.086%)、月〜水のデイトレは全規模で負け――という、日本市場特有の曜日アノマリーが明確に確認できました。

執筆者

1.検証ルール

===========================================

検証対象:東証プライム・スタンダード・グロースの全銘柄(TOKYO PRO Marketは除外)

検証期間:2021年1月〜2025年12月(5年間、約1,230営業日)

【時価総額区分(百万円単位)】

- 超大型:1兆円超

- 大型:3,000億〜1兆円

- 中型:1,000億〜3,000億円

- 小型:500億〜1,000億円

- 超小型:500億円未満

【検証パターン3種】

- デイトレ:当日の始値で買い → 当日の終値で売り

- オーバーナイト:前日終値で買い → 当日始値で売り(夜間〜寄り付き)

- フルデイ:前日終値で買い → 当日終値で売り(オーバーナイト+デイトレ)

===========================================

時価総額区分は2026年5月時点の最新時価総額を基準としています。3パターンで分析する理由は、「日中の値動き」と「夜間ニュースを反映したギャップ」を分離して観察するため。実戦で「現物デイトレ」「オーバーナイト戦略」「終値ホールド」のどれを選ぶかの意思決定に直結します。

2.検証結果

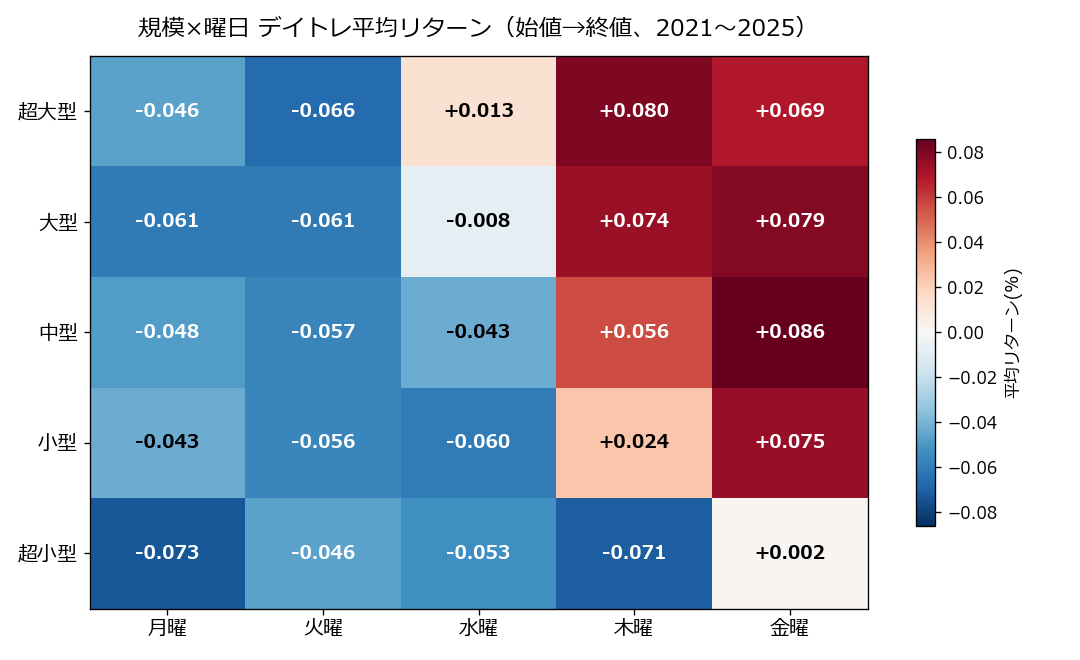

パターン①:デイトレ(始値→終値)

※画像はクリックすると拡大してご覧いただけます

| 区分\曜日 | 月曜 | 火曜 | 水曜 | 木曜 | 金曜 |

|---|---|---|---|---|---|

| 超大型 | -0.046% | -0.066% | +0.013% | +0.080% | +0.069% |

| 大型 | -0.061% | -0.061% | -0.008% | +0.074% | +0.079% |

| 中型 | -0.048% | -0.057% | -0.043% | +0.056% | +0.086% |

| 小型 | -0.043% | -0.056% | -0.060% | +0.024% | +0.075% |

| 超小型 | -0.073% | -0.046% | -0.053% | -0.071% | +0.002% |

デイトレの結果で最も特徴的なのは、月・火・水曜日のデイトレが全規模でマイナスという傾向です。一方で木・金曜日は全規模でプラスに転じ、特に金曜のデイトレは中型+0.086%、大型+0.079%と強い数値を示します。日中の値動きで稼ぐデイトレは「週後半に偏重させる」のが鉄則となります。

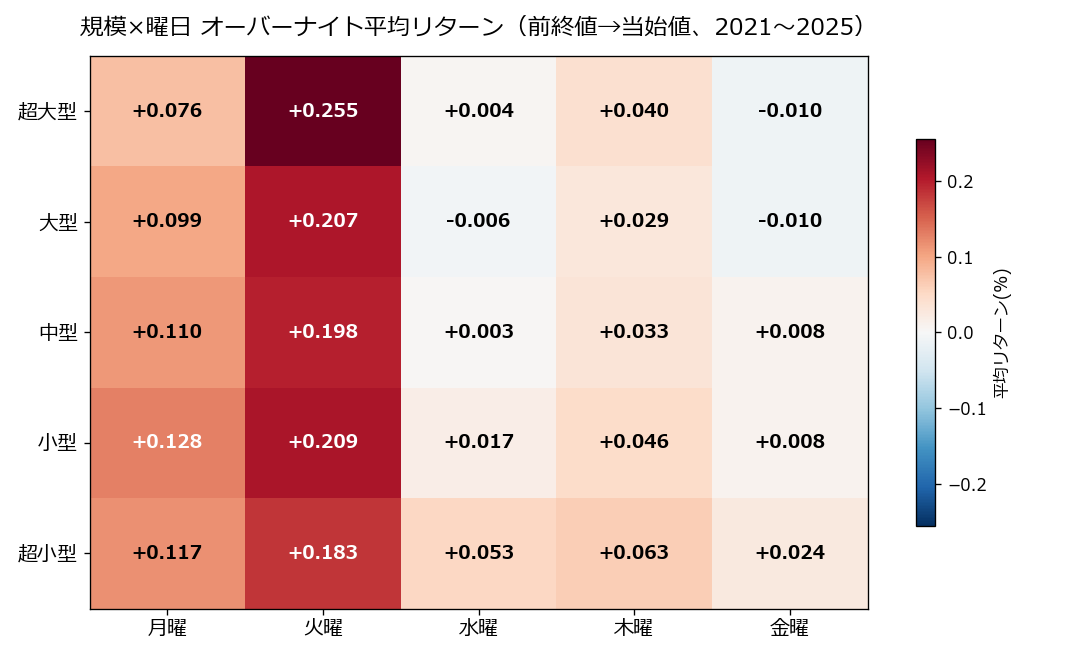

パターン②:オーバーナイト(前日終値→当日始値)

※画像はクリックすると拡大してご覧いただけます

| 区分\曜日 | 月曜 | 火曜 | 水曜 | 木曜 | 金曜 |

|---|---|---|---|---|---|

| 超大型 | +0.076% | +0.255% | +0.004% | +0.040% | -0.010% |

| 大型 | +0.099% | +0.207% | -0.006% | +0.029% | -0.010% |

| 中型 | +0.110% | +0.198% | +0.003% | +0.033% | +0.008% |

| 小型 | +0.128% | +0.209% | +0.017% | +0.046% | +0.008% |

| 超小型 | +0.117% | +0.183% | +0.053% | +0.063% | +0.024% |

オーバーナイトの結果はデイトレと真逆。すべての曜日・すべての規模で平均がプラスで、特に火曜日が最強(小型+0.209%、超大型+0.255%)。月曜の前日終値(金曜引け)で買って火曜寄りで売る戦略が、もっとも再現性の高いリターン源となります。逆に金曜のオーバーナイト(木曜終→金曜寄り)は超大型で-0.010%とわずかにマイナスに。週末を持ち越したくない投資家心理が表れています。

パターン③:フルデイ(前日終値→当日終値)

| 区分\曜日 | 月曜 | 火曜 | 水曜 | 木曜 | 金曜 |

|---|---|---|---|---|---|

| 超大型 | +0.030% | +0.189% | +0.017% | +0.118% | +0.058% |

| 大型 | +0.039% | +0.146% | -0.014% | +0.101% | +0.069% |

| 中型 | +0.063% | +0.141% | -0.040% | +0.087% | +0.094% |

| 小型 | +0.085% | +0.153% | -0.043% | +0.069% | +0.082% |

| 超小型 | +0.043% | +0.135% | -0.003% | -0.012% | +0.022% |

オーバーナイト+デイトレを合算したフルデイは、火曜日が依然として強い(小型+0.153%、超大型+0.189%)。一方で水曜のフルデイはほぼゼロ〜マイナス、月曜は全規模でわずかにプラスという中庸な水準。日本市場の「週中(水曜)安、週末(金曜)強」というパターンが浮き彫りになります。

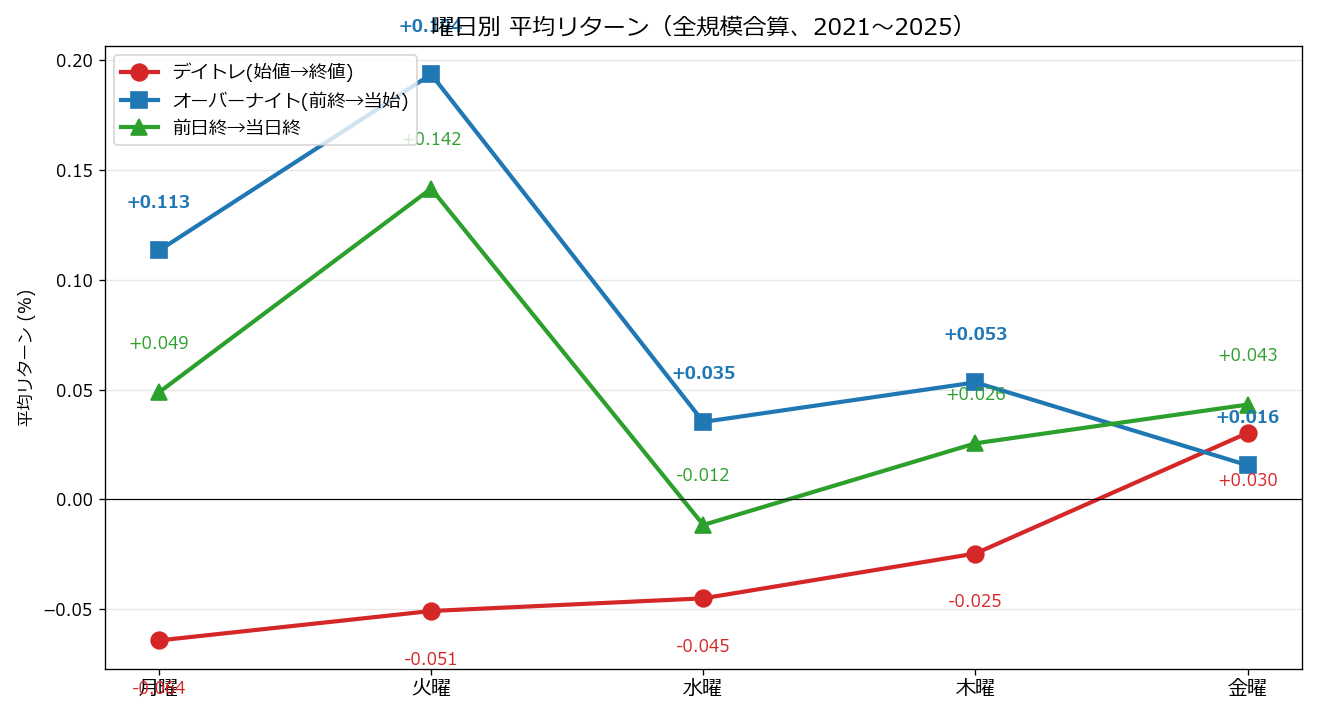

全規模合算 3パターン比較

※画像はクリックすると拡大してご覧いただけます

全規模を合算してみると、オーバーナイト>フルデイ>デイトレの順でリターンが高い傾向が明らかになります。特に火曜日のオーバーナイトは突出して強く、これは「月曜引け後の米国市場(NY時間)動向を反映して火曜寄り付きにギャップアップしやすい」構造を示唆します。

3.曜日別の詳細分析

各曜日の特徴を、規模ごとの動きと合わせて深掘りします。

月曜日:デイトレ負け、オーバーナイトプラス

月曜のデイトレは全規模でマイナス(超大型-0.046%、超小型-0.073%)。週末を挟んだ情報整理で寄り付き高→引けにかけて売られるパターンが多く、「月曜寄りで買って引けで売る」は期待値マイナス。一方でオーバーナイト(金曜引け→月曜寄り)はすべての規模でプラスで、特に小型+0.128%、中型+0.110%と強い。週末ホールド戦略は意外に機能するのが日本市場の特徴です。

火曜日:オーバーナイトの「ベスト・デイ」

火曜はオーバーナイトが圧倒的に強い。すべての規模で平均+0.18〜+0.26%、サンプルサイズも大きい統計的に信頼できる傾向です。月曜のNY市場引け(火曜朝に反映)が好材料となるケースが多く、「月曜引けで仕込み→火曜寄りで利確」のシステム戦略が成立する可能性があります。デイトレ部分は全規模マイナスのため、寄り付きで利確することが必須です。

水曜日:すべての規模で停滞

水曜はデイトレ・オーバーナイト・フルデイすべてが0%近辺で、「動かない日」。週前半の調整と週後半のトレンド形成のはざまで、明確な方向感が出にくいのが特徴。短期売買の妙味は最も少ない曜日と言えます。

木曜日:デイトレがプラスに転換

木曜からデイトレがプラスに転じる(超大型+0.080%、中型+0.056%)。週末を控えた機関のポジション調整、好決算企業への買い、SQ週の影響などで日中の上昇が出やすくなります。フルデイ収益も全規模でプラスに転換します。

金曜日:デイトレ最強、オーバーナイトは弱め

金曜はデイトレが全規模でプラス(中型+0.086%、小型+0.075%)。逆にオーバーナイトは弱く、特に超大型は-0.010%とマイナス。「週末を持ち越したくない」心理で寄り高引け安が起こりやすく、「金曜寄りで買って引けで売る」が再現性の高いデイトレ戦略となります。

4.なぜ曜日でリターンが変わるのか

同じ銘柄でも曜日によってリターンが異なる背景には、世界の市場時間、機関投資家の運用サイクル、個人の心理が絡み合っています。

(1) 米国市場の影響と火曜オーバーナイト

日本市場は米国市場の前日引けを反映した寄り付きから始まります。月曜のNY市場引け(火曜朝のJST)が好材料の場合、火曜寄り付きにギャップアップが発生。これが「火曜オーバーナイト最強」の主因です。月曜引け→火曜寄りの保有戦略は、米国市場の反映を取り込む実戦的アプローチとなります。

(2) 機関投資家の運用サイクル

機関投資家は週初に組み入れ・配分を見直し、週末に向けて売買を清算する傾向があります。火曜・水曜は機関の買い、金曜は機関の売り(買い戻し)が偏ることで、曜日別の値動きが形成されます。

(3) 個人投資家の週末アバージョン

個人投資家には「週末に株を保有したくない」という心理があります。土日にネガティブニュースが出ると月曜寄り付きでギャップダウンに遭うリスクを避けたい――これが金曜引けに向けた売りを生み、結果として金曜のオーバーナイトリターンが弱くなる要因です。

(4) SQ週・月末月初の影響

第2金曜のSQ(特別清算指数算出日)、月末月初の調整など、特定の金曜・月曜には需給イベントが集中します。これらが平均値に影響を与え、特定の曜日のパフォーマンスを偏らせます。

(5) 寄り付き気配の構造的優位

東証の寄り付きは「板寄せ方式」で需給を一致させる仕組み。前日終値からの「需給ギャップ」が寄り付きに集約され、その後の日中はトレンドが続きにくい――この構造が「オーバーナイト勝率>デイトレ勝率」を生んでいます。

5.実践のポイント:曜日×規模ローテーション戦略

本検証で明らかになった傾向を、実戦のスケジュールに落とし込んでいきます。

(1) 「月曜引け→火曜寄り」のオーバーナイト戦略

最も再現性の高いのが、月曜引けで仕込んで火曜寄りで利確するオーバーナイト戦略。全規模で平均+0.18〜+0.26%、勝率も統計的に高い水準。週1回のシンプル運用で、年率6〜8%程度のリターンが見込めます。手数料負けしないよう、大型流動性銘柄に集中させるのが賢明です。

(2) 「金曜デイトレ」戦略

金曜寄りで買って引けで売る金曜デイトレは、全規模でプラスの平均リターンを示します。特に中型・小型は+0.075〜0.086%と高水準。週末のリスクを取らずに日中の上昇だけ拾える点が魅力です。

(3) 「月〜水デイトレ」は避ける

月・火・水曜のデイトレは全規模でマイナス。「とりあえずデイトレで稼ぐ」は週前半には不適合。デイトレで稼ぎたい日は木曜・金曜に絞るべきです。

(4) 「金曜オーバーナイト」は避ける

金曜引けで持ち越して月曜寄りで売る戦略は、超大型でマイナス、他の規模でも+0.008〜0.024%と弱い。週末ホールドは超小型に限定するか、現金化するのが合理的です。

(5) 規模間のローテーション

同じ「火曜オーバーナイト」でも、超大型+0.255%、超小型+0.183%と差があります。「月曜引けは超大型ETF、火曜引けは中型に切替」といった曜日×規模のローテーションで、リターンを最大化することが可能です。

(6) システムトレードへの組み込み

「火曜オーバーナイト全規模買い」「金曜デイトレ全規模買い」は、機械的に運用可能なシステムとして組み込めます。バイ&ホールド型のコア戦略の補完として、サテライト枠で運用するのに適しています。

6.注意すべきリスクと落とし穴

曜日アノマリーは過去5年の平均値であり、必ずしも未来も同じパターンが続くわけではありません。実戦での注意点を整理します。

(1) リターンの絶対値は小さい

平均リターンは0.01〜0.26%と絶対値が小さいため、手数料・スリッページ・税金を考慮するとマージンが消える可能性が高いです。低コスト証券会社・指値・ETFの活用が不可欠です。

(2) 短期の偏りがある

5年×52週=260回程度のサンプルでは、特定の極端な日(コロナショック等)の影響が残ります。10年・20年の長期で同じ傾向が出るかは別の検証が必要です。

(3) マクロ環境の変化

本検証は「金融緩和→新NISA→海外マネー流入」の追い風局面のデータです。金融引き締め・円高・景気後退局面では、火曜オーバーナイトの優位性も逆転する可能性があります。

(4) 個別銘柄リスクは消えない

「火曜オーバーナイト買い」を機械的に実行しても、保有銘柄の決算ミスや不祥事による急落は防げません。セクター分散・銘柄分散が必須です。

(5) 寄り付きのスリッページ

オーバーナイト戦略は寄り付き時の約定が必須ですが、寄り付き気配は不安定で指値より不利な約定が発生しやすいです。流動性のある大型銘柄に限定するのが安全です。

(6) ETFと現物の違い

個別銘柄での運用は手間がかかるため、TOPIX・日経平均ETFでの運用も検討する価値があります。ただしETFの場合は規模間ローテーションが取りにくくなる点に留意が必要です。

7.他のアノマリーとの組み合わせ

曜日×規模アノマリーは単独でも使えますが、他の検証結果と組み合わせることで精度が大きく向上します。

(1) 月×曜日クロス分析との組み合わせ

本サイト別記事「月×曜日クロス分析」と組み合わせれば、「6月の火曜オーバーナイト×中型」「10月の金曜デイトレ×超大型」といった月×曜日×規模の三重最適化が可能になります。

(2) 規模×月別との組み合わせ

「時価総額別×月別アノマリー」と本記事を組み合わせると、月内のどの曜日・どの規模を持つかという二段最適化が可能になります。

(3) 月初・月末アノマリーとの組み合わせ

「月初・月末アノマリー」と組み合わせて、「月初3営業日かつ火曜」といったピンポイントの最強タイミングを抽出できます。

(4) セクター月別との組み合わせ

「セクター月別アノマリー」を組み合わせれば、「強い曜日×強い月×強いセクター×強い規模」の四重フィルターで高確率セットアップを抽出できます。

8.まとめ:曜日×規模で「いつ・何を持つか」を最適化

過去5年・約3,700社・1,230営業日のデータ検証から、曜日と規模の組み合わせで明確なリターン差が観測されました。主な傾向は以下の通りです。

- 火曜オーバーナイトが最強:全規模で平均+0.18〜+0.26%

- 金曜デイトレも有望:全規模で平均プラス、特に中型+0.086%

- 月〜水のデイトレは全規模マイナス:日中売買は週前半を避ける

- 水曜は停滞日:全パターンで動意薄

- オーバーナイト>デイトレ:全曜日・全規模で前者が優位

これらの傾向は、(1)米国市場引けの反映、(2)機関投資家の運用サイクル、(3)個人の週末アバージョン、(4)寄り付き板寄せの需給ギャップ集約、(5)SQ・月末月初の需給イベントから説明できます。

実戦で活用する際のポイントは以下の通りです。

- 月曜引け→火曜寄りのオーバーナイト戦略をコアに

- 金曜デイトレを日中売買のメインに据える

- 月〜水のデイトレは避ける(期待値マイナス)

- 金曜のオーバーナイトホールドも避ける(週末リスク)

- 規模間のローテーションでリターン最大化

- 手数料・スリッページに勝るボリュームが必要

絶対値の小さなアノマリーですが、機械的に運用し続ければ年率数%の差を生み得る統計的優位性が確認できました。「いつ、何を、どれだけ持つか」――この基本的な意思決定にデータの裏付けを与えることで、ポートフォリオの再現性は大きく向上するはずです。

本サイトでは他にも、月×曜日クロス分析、時価総額別×月別アノマリー、月初・月末アノマリー、オーバーナイト効果など、関連するバックテスト記事を多数公開しています。組み合わせて読むことで、より立体的な投資戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!