執筆者

目次

信用買い残とは

信用買い残とは、その銘柄について、信用取引の信用買いで買われた取引のうち、決済されていない株式の残高です。

制度信用取引の決済期限は6ヶ月であるため、信用買い残がある銘柄は、6ヶ月以内に決済するための売り注文が出ることを意味します。

つまり、信用買い残がたくさん残っているということは、将来の売り圧力になるということです。

ただ、信用買い残の決済売り注文は6ヶ月以内に必ず出ますが、新たな信用買い注文も入ってくるため、信用買い残が多いからといって必ずしも下落するとは限らないことには注意が必要です。

株式投資で現物取引のみを手掛けている場合には、信用取引は関係ないと思われるかもしれませんが、信用買い残が多いことは将来の売り圧力を意味するため、現物取引しか手掛けていない場合であっても要チェックが必要な指標となります。

信用買い残に加えて、「信用売り残」「信用倍率」も要チェック!

信用取引の状況を示す指標としては「信用買い残」に加えて、「信用売り残」と「信用倍率」についてもチェックしておくことが重要です。

信用売り残とは

「信用買い残」と並ぶ信用取引の指標が「信用売り残」です。

信用売り残とは、その銘柄について、信用取引の信用売り(空売り)で売られている取引のうち、決済されていない株式の残高を示します。

制度信用取引で空売りした銘柄は、6ヶ月以内に買い戻す必要があるため、信用売り残がたくさん残っているということは、将来の買い圧力になります。

ただ、信用売り残も信用買い残と同様に、決済買い注文は6ヶ月以内に必ず出ますが、新たな信用売り注文も入ってくるため、信用売り残が多いからといって必ずしも上昇するとは限りません。

信用倍率とは

「信用買い残」と「信用売り残」について説明してきましたが、株式市場の銘柄には、信用買いと信用売りのいずれの新規信用注文が常に入ります。

「信用買い残」と「信用売り残」について見る上では、その比率を見ることが重要です。

「信用買い残」の方が「信用売り残」より多い銘柄なら将来の売り圧力の方が大きいと見ることができ、「信用売り残」の方が「信用買い残」より多い銘柄なら将来の買い圧力の方が大きいと見ることができます。

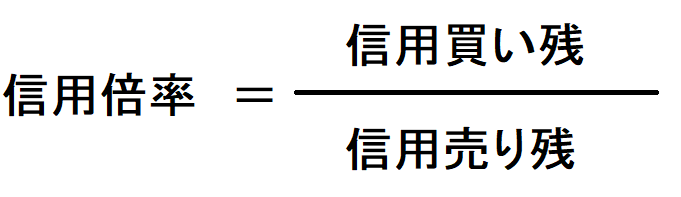

「信用買い残」と「信用売り残」の比率を示した指標が「信用倍率」です。

信用倍率は、「信用買い残÷信用売り残」で計算されます。

「信用買い残」の方が多い場合には、信用倍率は1以上の数値となります。

一方、「信用売り残」の方が多い場合には、信用倍率は1未満の数値となります。

実際の銘柄で「信用買い残」「信用売り残」「信用倍率」の見方をチェック

実際の銘柄で、「信用買い残」「信用売り残」「信用倍率」の見方を見ていきましょう。

なお、「信用買い残」「信用売り残」「信用倍率」については、各証券会社のサイトやチャートツール、株式情報サイトなどで確認することができます。

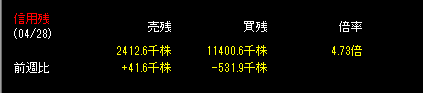

次の図は、日本を代表する投資持ち株会社【9984】ソフトバンクグループの、2023年4月28日時点での信用残のデータとなります。

2023年4月28日時点の【9984】ソフトバンクグループの、信用買い残は11,400.6千株、信用売り残は2,412.6千株となっており、信用倍率は4.73倍となっています。

つまり、信用買い残が信用売り残より4.73倍多くなっているということです。

また、信用買い残や信用倍率を見る上で重要な点は、前週比でどのような変化があったのかです。

2023年4月28日時点の【9984】ソフトバンクグループは、信用買い残が前週比で-531.9千株減った一方で、売り残は前週比で+41.6千株増えていることが分かります。

つまり、信用倍率は前週比で減ったということを意味します。

このようにして、注目銘柄については、信用倍率の情報をチェックしておくようにしましょう。

信用買い残と合わせて、全体相場の信用取引の状況も確認しておこう

個別銘柄の「信用買い残」「信用売り残」「信用倍率」と合わせて、市場全体で信用倍率がどのようになっているのかをチェックしておくことも重要です。

市場全体の信用倍率は東証が毎週発表しており、日本取引所のホームページ「信用取引残高等」で常に公開されています。

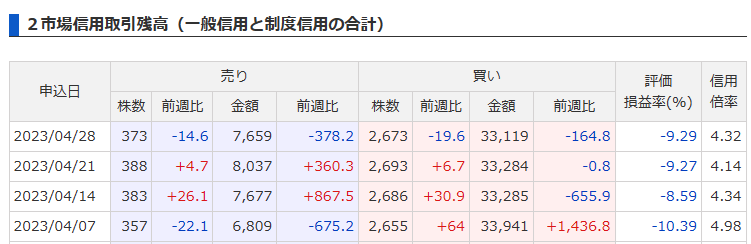

ただ、東証のホームページの情報はやや見づらく、株式情報サイト「TRADERS WEB」の方がより詳しくまとまっています。

2023年4月28日時点での、東証全体の信用取引の指標は次の通りです。

※出典:TRADERS WEB

東証全体では、信用売り残は7,659億円、信用買い残は3兆3,119億円となっており、信用倍率は4.32倍です。

つまり、東証全体で見ると信用倍率は4.32倍であるため、個別銘柄で見た場合には、この数値が一つの目安となります。

個別銘柄について信用倍率を見たときに、4~5倍だったときには平均程度であると認識することが重要です。

また、「信用評価損益率」も市場全体を見る際に重要な指標です。

「信用評価損益率」とは、信用取引をしている個人投資家の損益の平均値を表す指標です。

信用取引をしている個人投資家は、平均的には常に損失を抱えている状況となっており、-10%前後で推移しています。

個人投資家は信用買いをしている比率が高いため、相場全体が大きく下落すると、「信用評価損益率」のマイナス幅が大きくなる傾向があることが特徴です。

信用買い残などで売り時を見極めるための判断材料

信用買い残などで売り時を見極めるための判断材料についてまとめておきましょう。

「信用買い残」だけではなく「信用倍率」をチェックする

ここまで見てきたように、「信用買い残」よりも重要なのは、「信用売り残」との比率を示す「信用倍率」です。

また、「信用倍率」についても、東証の平均が大体4~5倍前後であるため、この範囲内にある場合には必ずしも買われ過ぎとは言えません。

さらに、現時点での「信用倍率」の値だけではなく、「信用買い残」や「信用倍率」の前週比からの変化についても要チェックしておくようにしましょう。

株価チャートや指標などもチェックする

信用取引の状況を示す「信用買い残」「信用売り残」「信用倍率」は重要な指標ですが、これだけで株価予測をするのは難しいことが実態です。

これらの指標に加えて、月足チャートなどの株価チャートの動向や、PER・PBR・ROE・配当利回りといった指標もチェックして総合的に判断するようにしましょう。

信用取引の指標は、あくまで指標の一つ、判断材料の一つに過ぎないと認識することが重要です。

まとめ

この記事では、「信用買い残」「信用売り残」「信用倍率」といった信用取引の指標や見方について解説してきました。

「信用買い残」の方が「信用売り残」より多い銘柄なら将来の売り圧力の方が大きく、「信用売り残」の方が「信用買い残」より多い銘柄なら将来の買い圧力の方が大きいと見ることができます。

信用取引の指標を見る上では、「信用買い残」と「信用売り残」の比率を示した「信用倍率」を見ることが重要です。

信用倍率は1以上なら「信用買い残」の方が多く、1未満なら「信用売り残」の方が多いことを意味します。

ただ、東証全体の信用取引の状況を見ると、信用買いの方が優勢で、信用倍率は4~5倍前後となっているため、個別銘柄の信用倍率についてもこの範囲内であれば平均程度であると認識することが重要です。

「信用買い残」「信用売り残」「信用倍率」を見ることは重要ですが、これだけで株価予測をするのは難しいため、月足チャートなどの株価チャートの動向や、PER・PBR・ROE・配当利回りといった指標もチェックして総合的に判断するようにしましょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!