テクニカル指標でよく見かける指標に「ボラティリティ」があります。

ボラティリティは値動きの荒さを定義する条件式として知られていますが、使い方が難しそうという理由から投資家からは敬遠されがちです。

しかし、このボラティリティという指標は、トレードで利益をあげるためには必須級の有用な指標なのです。

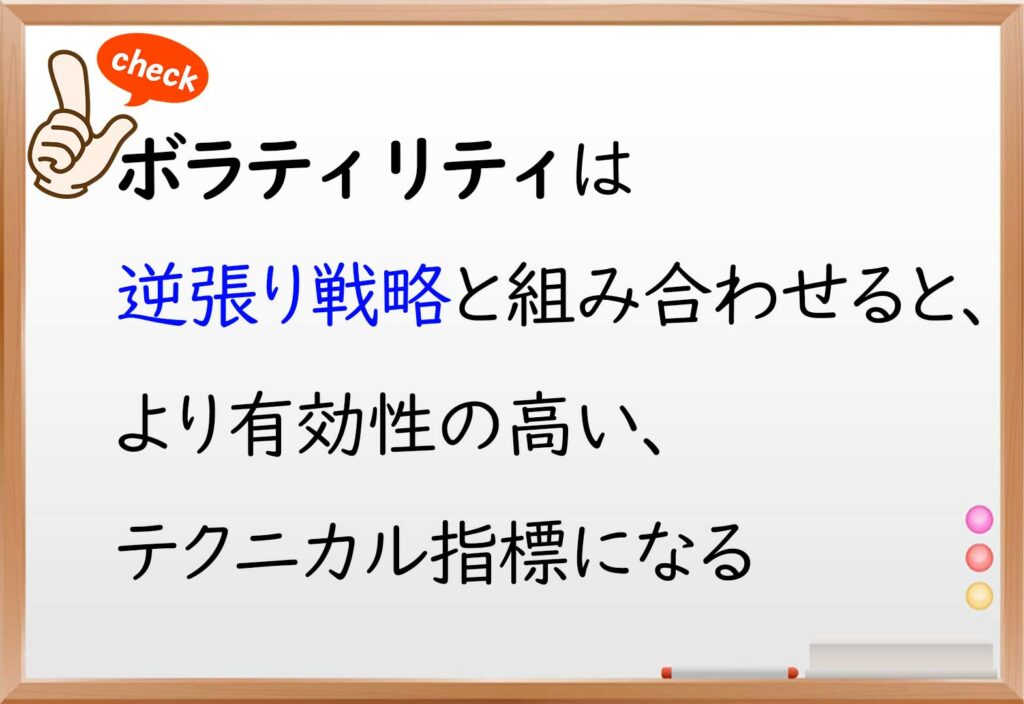

ボラティリティは、逆張り投資や押し目買い投資に活用することで、トレードの利益額を大きく増加させる効果が期待できます。

実は、難しそうなボラティリティですが、一回その特性を理解すれば、活用するのは簡単です。

今回は、ボラティリティの特性と、その活用方法についてご説明します。

執筆者

目次

ボラティリティを使えば株で勝てる?のか動画で解説!

※動画が見られない方は ボラティリティを使えば株で勝てる?【過去21年間の検証データを公開】 をご覧ください。

1.ボラティリティとは?

ボラティリティとは、標準偏差という計算式を用いて、一定期間内の株価の動きがどの程度の幅があるのかを示すものです。

基準価額のぶれ幅が大きい、つまり標準偏差が大きいと、それだけリスクが高いことを示しています。

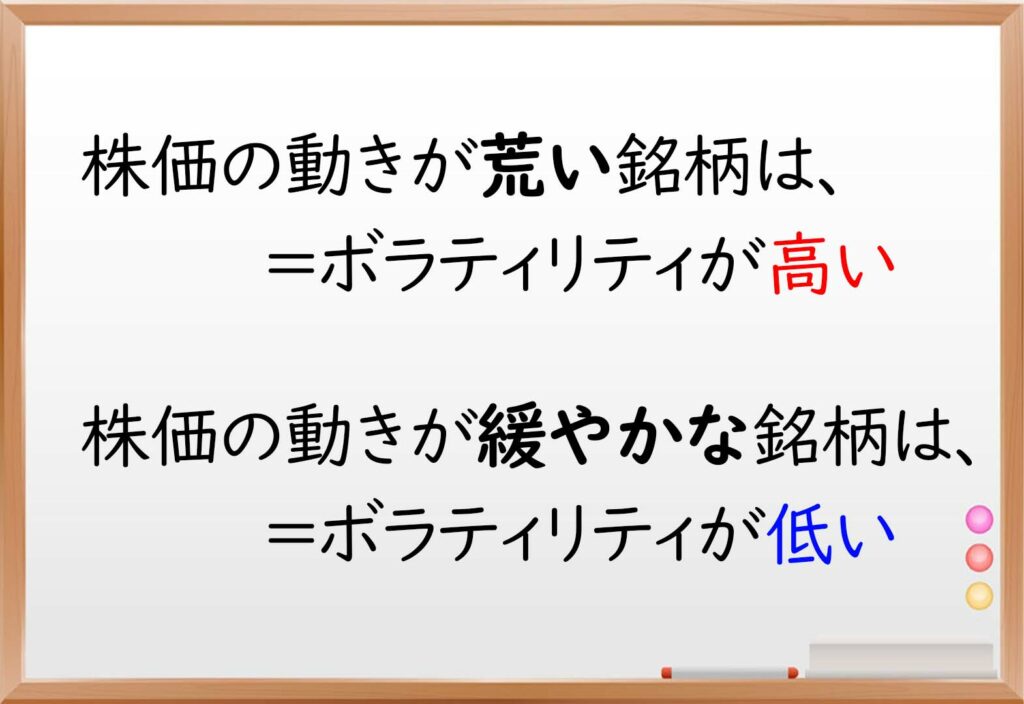

株価の動きが荒い銘柄は、「ボラティリティが高い」と表現されます。

また、株価の動きが緩やかな銘柄は、「ボラティリティが低い」と表現されます。

それでは、値動きの強弱を判定するためのテクニカル指標であるボラティリティの計算式をご紹介します。

- ボラティリティの計算式

ボラティリティの計算式は、以下の通りです。

ボラティリティは、上記の計算式で求められます。

少し難しい計算式であり、正直これを暗記するのは苦労するでしょう。

ただし、私たちは、これをわざわざ計算する必要はありません。

計算式ではなく「ボラティリティとは、何を示すか」という全体把握を重視しなければなりません。

そこで、このボラティリティを、より想像しやすくするために、以下の表を用意しました。以下の表をご覧下さい。

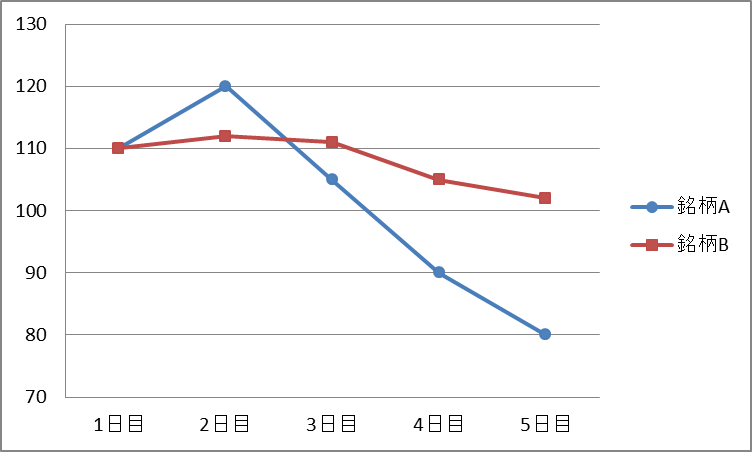

| 1日目 | 2日目 | 3日目 | 4日目 | 5日目 | |

| 銘柄A | 110円 | 120円 | 105円 | 90円 | 80円 |

| 銘柄B | 110円 | 112円 | 111円 | 105円 | 102円 |

銘柄AとBが、株価が5日間の中でこのように推移したとしましょう。

このAとBの銘柄は、値動きの幅が違うことにお気づきでしょうか。

上の表を以下のように、折れ線グラフすると、その違いが視覚的にお分かり頂けるでしょう。

AとBを比較すると、銘柄Aのほうが、この5日間での天井と底の幅が広いです。

つまり、これをボラティリティで表現すれば、銘柄Aのほうが、銘柄Bよりもボラティリティが高いことになるのです。

言い換えれば、銘柄Aのほうが、値動きが激しいということです。

私たち、トレーダーは、こういった値動きの幅を上手くとりながら利益を上げていきます。

よって、銘柄Bのように、ほとんど値動きがないものは、利益を上げにくいものです。

では、このボラティリティですが、視覚的に捉えた内容は、大枠を掴むために使用したもので、本来の計算方法とは違います。

そこで、最初に記載したボラティリティの計算式を使用して、正確にボラティリティについて調べてみましょう。

実際に計算式にしたがって計算すると、銘柄Aは「14.28%」でした。

そして、銘柄Bは、「3.8%」でした。

折れ線グラフで確認した通り、数値で確認しても、ボラティリティの読み取り方は正しかったようです。

私たち投資家は、ボラティリティの計算式を暗記する必要は全くありません。

このボラティリティの計算式から導きだされた数値が表す意味を理解すればよいだけです。

基本的に、ボラティリティの数値が高ければ高いほど【値動きが荒い銘柄】であることを表しています。

その一方で、ボラティリティの数値が小さければ小さいほど【値動きが緩やかな銘柄】であることを指しています。

これだけ覚えておけば、ボラティリティを活用できるのです。

さて、この「ボラティリティ」ですが、トレードを行う上で、どのように活用すれば良いでしょうか。

実は、このボラティリティは、このテクニカル指標単独でトレードのタイミングを判断するのには、向いていません。

他のテクニカル指標と組み合わせて活用することで、その真価を発揮するのです。

例えば、株価が大きく下落している銘柄を買い付けする逆張り戦略に、このボラティリティを組み合わせることで、利益が大きく増加します。言葉だけでは、理解しにくいと思います。

そこで、以下では、22年分の株価データを活用して、ボラティリティの有効性について徹底的に分析していきます。

2.ボラティリティの有効性

ボラティリティが本当に有効なテクニカル指標かどうかについて、過去21年過分の株価データを活用して、分析してみましょう。

今回は、株価が大きく下落している銘柄を買い付けする逆張り戦略にボラティリティを組み合わせた場合について分析します。

この分析を行うことで、ボラティリティがどれほど有用なテクニカル指標か確認できます。

では、ボラティリティの有用性の確認を行う前に、ボラティリティと組み合わせる逆張り戦略について確認しましょう。

逆張り戦略の内容の詳細は、以下の通りです。

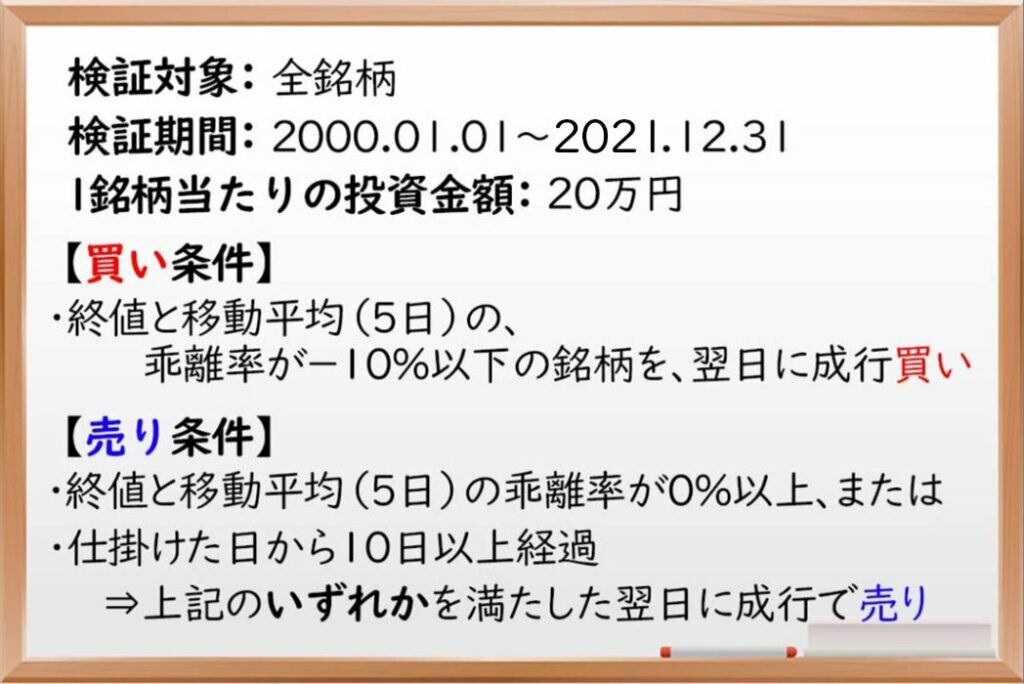

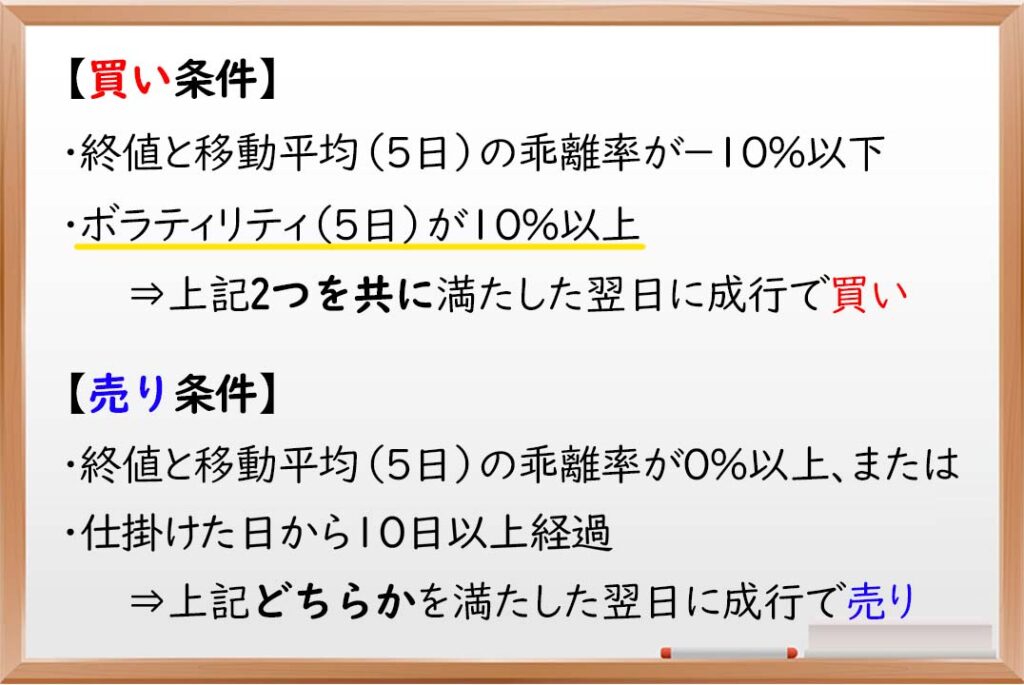

ⅰ.ルール詳細(株価が大きく下落した銘柄を買い付けする逆張り戦略)

上記が、今回の分析条件です。

「終値と移動平均(5日)の乖離率が-10%以下」となった銘柄は、短期的に大きく株価が下落していることを表しています。

これを満たす銘柄は、通常の相場ではほとんど発生しておらず、満たした場合でも、全上場銘柄約3700社のうち数十銘柄しかありません。

よって、今回は、「株価が大きく下落した」という定義を、「終値と移動平均(5日)の乖離率が-10%以下」としています。

また、手仕舞いの条件には、「終値と移動平均(5日)の乖離率が0%以上」または、「仕掛けた日から10日以上が経過」と設定しました。

株価の終値と5日移動平均線の乖離がなくなった場合か、ある程度日にちが経ったら強制的に手仕舞いします。

では、上記の逆張り戦略をもとに、過去の株価データでトレードした場合に、どのような検証結果になるでしょうか。分析結果は以下をご覧下さい。

ⅱ.分析結果(株価が大きく下落した銘柄を買い付けする逆張り戦略)

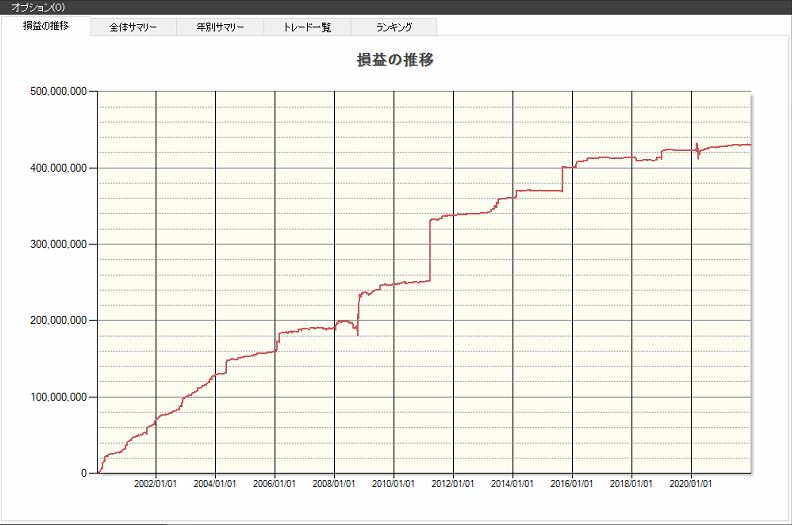

上記が、逆張り戦略の分析結果です。

検証結果を見てみると、勝率は 65.02 %、平均損益は 3.05 %です。勝率は6割を超え、平均損益も約3%超えのプラスとなっています。

また、損益の推移のグラフを確認すると、一部の期間を除いて、おおむね綺麗な右肩上がりの推移となっています。

勝率も高く、平均損益も大きなプラスであることから、逆張り戦略は統計的に有効な投資戦略と言えるでしょう。

さて、これだけでも十分利益が期待できる逆張り戦略ですが、ここにボラティリティを組み合わせることで、より利益が期待できる戦略に進化します。

そこで、この逆張り戦略にボラティリティを追加した場合の分析結果も見てみましょう。

分析内容の詳細は以下の通りです。

ⅲ.ルール詳細(ボラティリティを追加した場合の有効性の検証)

上記が、ボラティリティを追加した場合の分析条件です。

先ほど紹介した逆張り戦略の買い条件に、「ボラティリティ(5日)が10%以上」という条件を加えています。

ボラティリティ(5日)が10%未満の値動きが小さい銘柄をトレードの対象から除外し、値動きの荒い銘柄だけをトレードした場合の分析が出来ます。

値動きの荒い銘柄だけにトレードを絞ることで、逆張り戦略の成績はどのように変化するでしょうか。

では、上記の条件で過去の株価データでトレードした場合に、どのような分析結果になるでしょうか。分析結果は以下をご覧下さい。

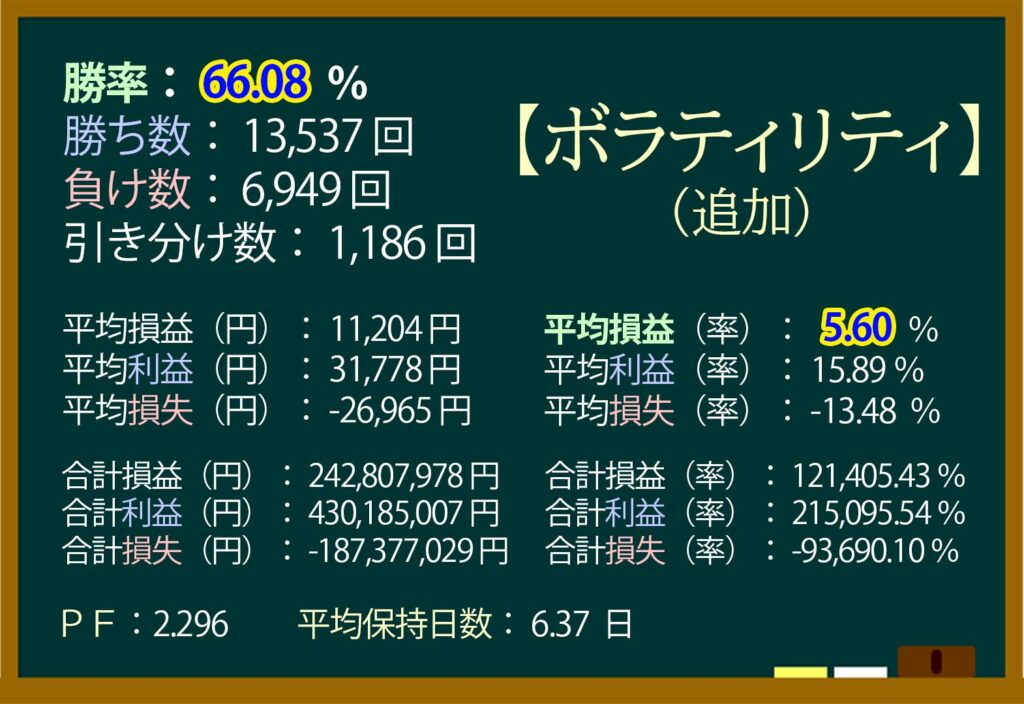

ⅳ.分析結果(ボラティリティを追加した場合の有効性の検証)

上記が逆張り戦略にボラティリティを追加した場合の分析結果です。

分析結果の詳細を確認すると、勝率は66.66%、平均損益は5.60%です。

ボラティリティを追加する前の分析結果

「勝率:65.02%、平均損益:3.05%」と比較すると、勝率は差ほど変わらないものの、平均損益が大きく増加していることが確認できます。

つまり、ボラティリティが大きい、値動きが荒い銘柄に絞ってトレードすることで、より大きな利益が得られる傾向があるということです。

単純に逆張り戦略で、株価が大きく下落している銘柄を買い付けするのではなく、それにテクニカル指標「ボラティリティ」を組み合わせることで、より精度の高いトレードが出来ていると言えるでしょう。

以上の結果から、テクニカル指標「ボラティリティ」は、統計的に有効な指標であると判断できるでしょう。

3.まとめ ボラティリティは有効?

22年間の株価のデータを使って分析した結果、ボラティリティは利益につながる有効なテクニカル指標と判断できるでしょう。

基本的に、ボラティリティという条件式は単独では使用せず、他のテクニカル指標と組み合わせて利用することで真価を発揮します。

株価が下落した銘柄を買い付けする逆張り投資との相性は抜群です。

ボラティリティは計算式の難しさや、活用方法が難解なこともあり、投資家の利用率は余り高くないテクニカル指標と言えます。

しかし、このボラティリティを上手く活用することで、トレードで得られる利益が増加する効果が期待できます。

非常に有用なテクニカル指標であり、活用しない手はないといえるでしょう。

証券会社等のスクリーニング機能には、このボラティリティが搭載されています。

ぜひ、ボラティリティを活用して、あなたの日々のトレードに役立ててみてはいかがでしょうか。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!