「任天堂やファーストリテイリングのような値嵩株は、安定して儲かる」――そんなイメージを持つ投資家は多いのではないでしょうか。一方、「100円の低位株は10倍に化ける可能性がある」という低位株信奉者もいます。果たして、株価の絶対値とリターンには関係があるのか?

本記事では、東証上場の3,741社を株価帯(500円未満/500-1000円/1000-3000円/3000-10000円/10000円以上)の5区分に分け、過去5年(2021〜2025年)の年次リターンを徹底検証しました。

結論は予想を裏切るものでした。株価が安いほど高リターンという明確な傾向が浮かび上がります。超低位株(500円未満)の5年平均は+18.85%。一方、高位株(3000-10000円)は-0.06%、値嵩株(10000円以上)も+1.14%と、低位株効果が圧倒的です。なぜこうなるのか、どう活かせばよいのかを解説します。

執筆者

1.検証ルール

===========================================

対象銘柄:東証プライム/スタンダード/グロース上場の全銘柄(TOKYO PRO Market除外)

検証期間:2021年〜2025年(5年間)

計算方法:各銘柄の年初始値→年末終値のリターンを算出し、年初始値の株価帯で分類して集計

【株価帯分類】各年の年初始値で分類。年内に株価帯をまたいだ銘柄も、その年は「年初時点の帯」でカウント

【5年通算】5年すべてのデータが揃った銘柄のみ対象。各銘柄の5年分のリターンを平均し、最初の年初始値の帯で集計

===========================================

株式分割(年内に1株を5株に分けるなど)も含まれます。例えば「年初5,000円→分割後1,000円」のような銘柄は、調整後株価でリターンを計算しているため、株式分割の影響は排除されています。

2.検証結果

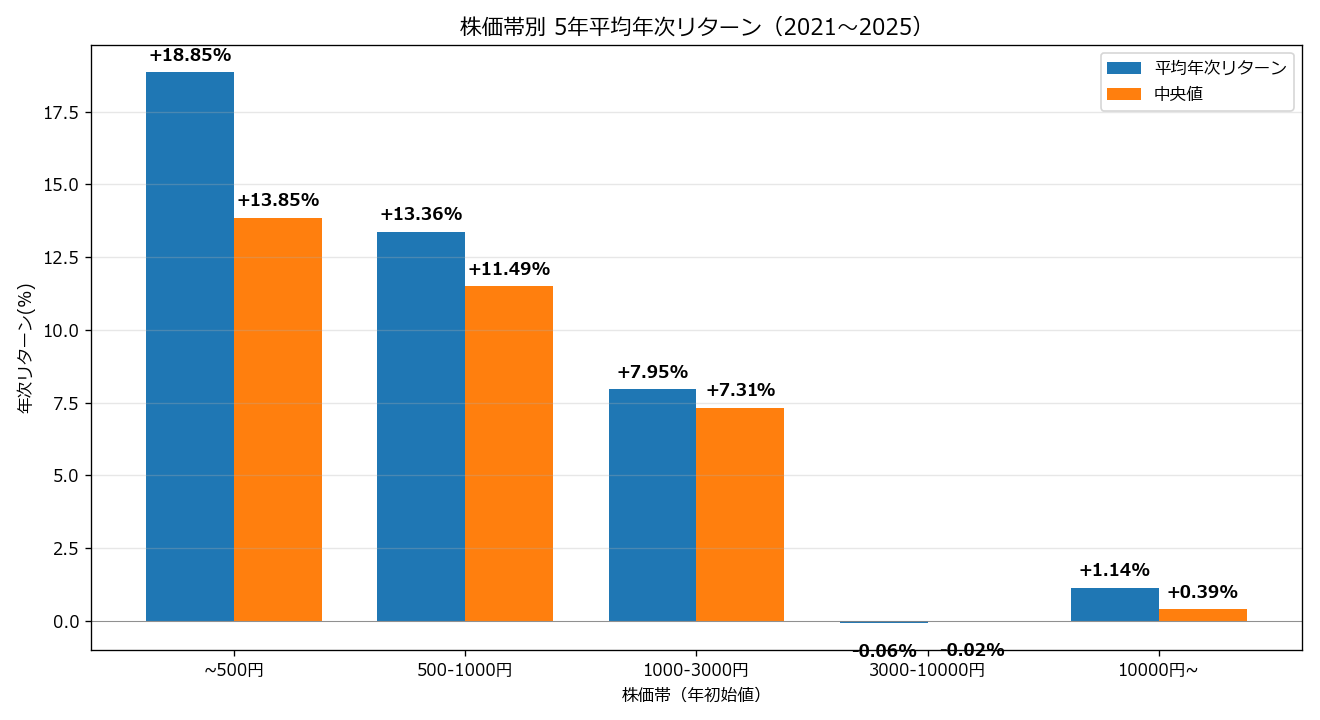

株価帯別 5年平均年次リターン

※画像はクリックすると拡大してご覧いただけます

| 株価帯 | 対象 | 5年平均年次 | 中央値 | 標準偏差 | 5年プラス銘柄 |

|---|---|---|---|---|---|

| 超低位(500円未満) | 693社 | +18.85% | +13.85% | 29.06% | 79.1% |

| 低位(500-1000円) | 882社 | +13.36% | +11.49% | 16.87% | 80.4% |

| 中位(1000-3000円) | 1378社 | +7.95% | +7.31% | 14.29% | 73.4% |

| 高位(3000-10000円) | 329社 | -0.06% | -0.02% | 15.67% | 49.5% |

| 値嵩株(10000円以上) | 27社 | +1.14% | +0.39% | 24.09% | 51.9% |

5区分の差は劇的です:

- 超低位(500円未満):年率+18.85%(5年プラス銘柄79.1%)

- 低位(500-1000円):年率+13.36%(5年プラス銘柄80.4%)

- 中位(1000-3000円):年率+7.95%(5年プラス銘柄73.4%)

- 高位(3000-10000円):年率-0.06%(5年プラス銘柄49.5%)

- 値嵩株(10000円以上):年率+1.14%(5年プラス銘柄51.9%)

注目すべきは「超低位>低位>中位>高位」と綺麗に階段状になっていること。500円を境にリターンが約5%/年も変わります。一方で値嵩株(10,000円超)は対象社数が少ないため(27社)特殊要因が大きく、参考程度に扱います。

注目すべき高位株(3000-10000円)の-0.06%は衝撃的です。「3,000円〜10,000円の中堅大型株を5年保有しても、平均リターンはほぼゼロ」――これは多くの個人投資家のイメージとはかけ離れた現実です。

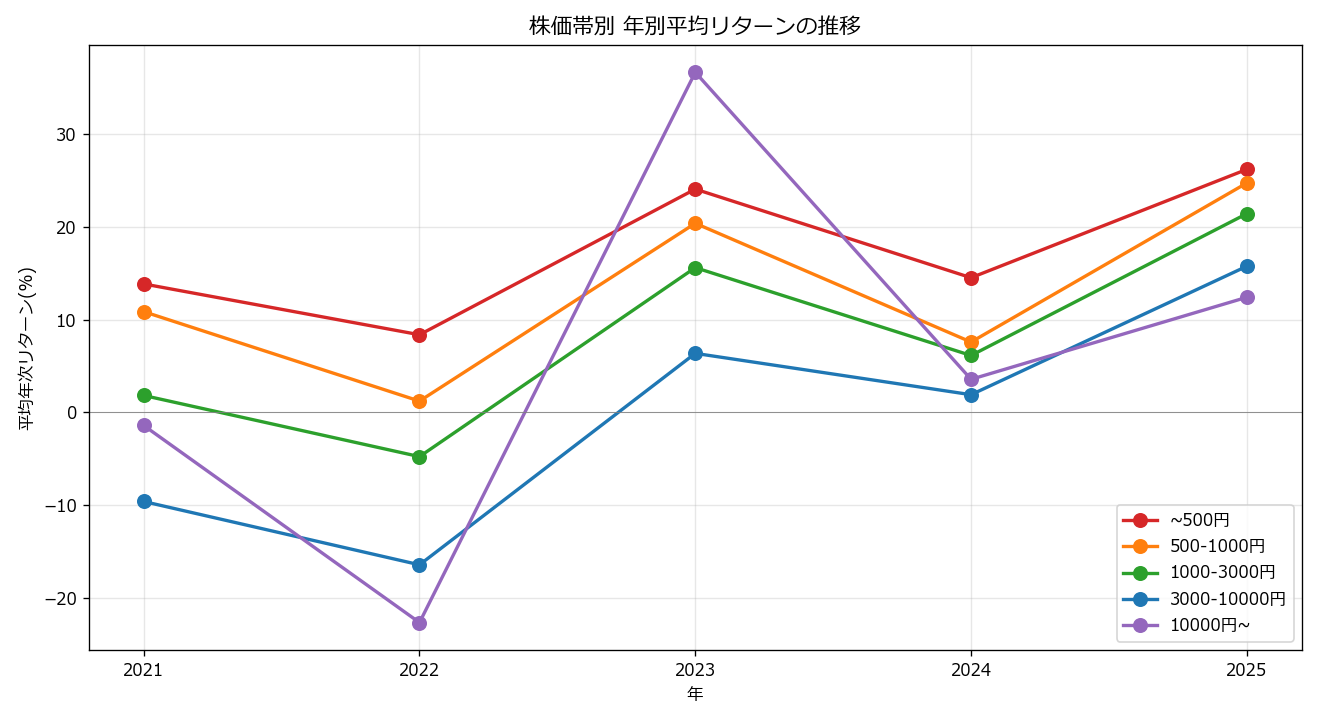

年別の推移

※画像はクリックすると拡大してご覧いただけます

| 年 | 超低位(500円未満) | 低位(500-1000円) | 中位(1000-3000円) | 高位(3000-10000円) | 値嵩株(10000円以上) |

|---|---|---|---|---|---|

| 2021年 | +13.85% | +10.86% | +1.82% | -9.62% | -1.42% |

| 2022年 | +8.37% | +1.21% | -4.78% | -16.45% | -22.68% |

| 2023年 | +24.08% | +20.39% | +15.61% | +6.36% | +36.68% |

| 2024年 | +14.52% | +7.58% | +6.13% | +1.90% | +3.56% |

| 2025年 | +26.21% | +24.74% | +21.43% | +15.76% | +12.41% |

各年を見ると、2022年に明確な逆相関が確認できます。米利上げ・円安進行のなか、超低位+8.37% に対し高位-16.45%、値嵩株-22.68% と、値嵩株が大きく沈みました。金利上昇局面で割高な大型成長株が売られた典型的なパターンです。

2023年は全帯プラスでしたが、超低位+24.08% が最強。2025年も超低位+26.21%、低位+24.74%、中位+21.43% と、株価が安い帯ほど強いという傾向は一貫しています。

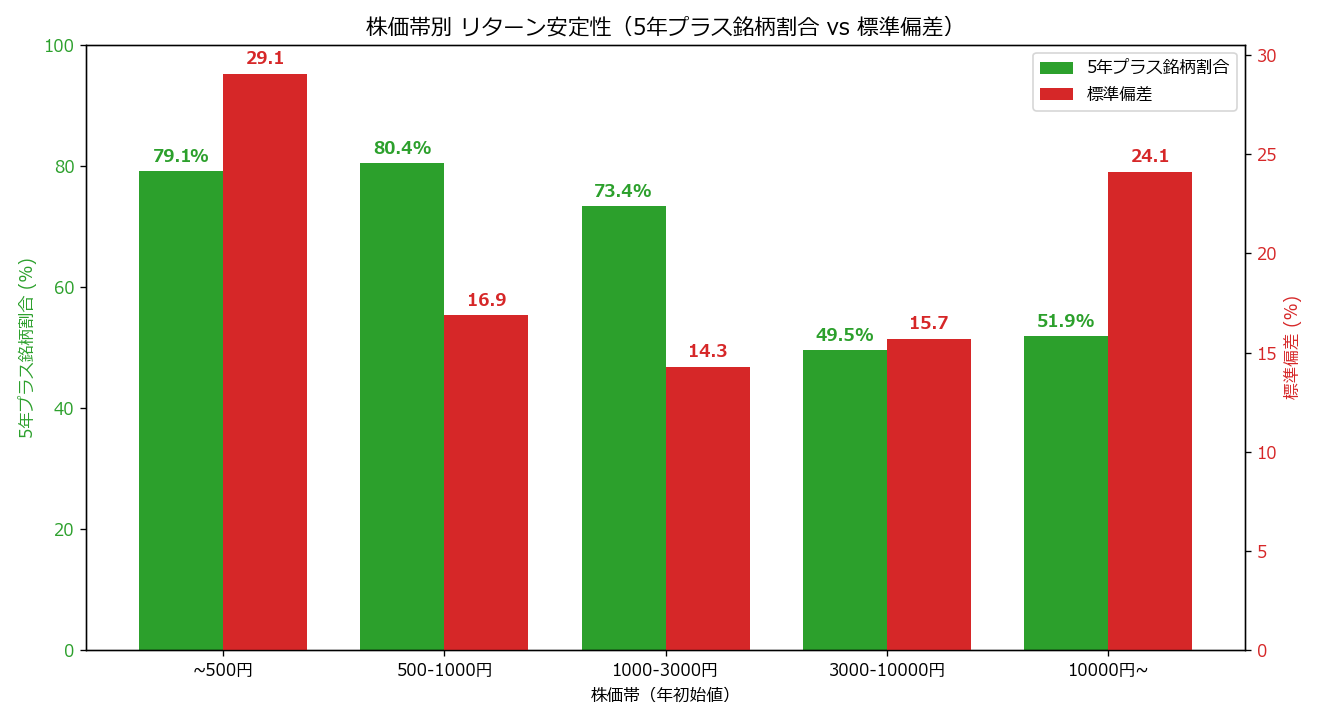

リスク(標準偏差)とリターン安定性

※画像はクリックすると拡大してご覧いただけます

ただしリスク(標準偏差)も超低位が最大です。超低位の標準偏差29.06%に対し、中位は14.29%。リターンが高い分、銘柄ごとのバラつきも激しい。「ハイリスク・ハイリターン」という古典的な構造です。

一方で5年プラス銘柄割合は超低位79.1%、低位80.4% と、「分散して持てば概ねプラス」と言える水準。逆に高位の49.5% は「コイントス並みの確率」でしか勝てないことを意味します。

3.なぜ「低位株効果」が生まれるのか

(1) 心理的バイアス:「数字が小さい=安い」

個人投資家は「100円の株が110円になる方が、10000円の株が11000円になるより簡単」と感じます。実際には両方とも10%上昇で同じなのですが、絶対値の小ささが上昇を後押しする心理的バイアスが働きます。

(2) 単元株購入のしやすさ

日本株は100株単位での購入が原則。500円の株は最低投資5万円ですが、10,000円の株は最低100万円必要です。個人投資家マネーが低位株に流入しやすい構造があり、これが需給を押し上げます。

(3) 経営者の株価意識

株価が1,000円を割り込んだ企業は、株主還元・成長戦略・株式分割などのIR施策に積極的になります。「低い株価=経営課題」として認識されるため、自社株買いや高配当化など、株価を押し上げる行動が増えるのです。

(4) 値嵩株の重力

株価10,000円超の値嵩株は、すでに業績好調・市場評価が高い状態。さらに株価を伸ばすには大きな成長エンジンが必要で、「現状維持=下落」になりやすい構造があります。任天堂やキーエンスのような例外を除き、値嵩株は「失望売り」のリスクが大きいのです。

(5) 株式分割効果

株価が高くなりすぎた企業は株式分割を行い、低位株化することがあります。分割後は流動性が増し、株価が再評価される事例が多い。これも実質的に「低位株化=株価上昇のトリガー」となります。

4.実践への活用法

(1) 「低位株への分散投資」が王道

個別銘柄選定が不要な低位株戦略:「年初時点で500円未満の銘柄を50〜100社均等買い」。5年保有で平均+18.85%/年が期待できます。標準偏差は大きいですが、分散投資でリスクは抑制可能です。

(2) 「中位帯(1000-3000円)」が個別銘柄向き

中位帯はリターン+7.95%・リスク14.29%とバランスが良く、個別銘柄分析の効果が出やすい領域。決算動向・PER・PBRの分析力がある投資家には最も適しています。

(3) 「高位帯(3000-10000円)」は厳選せよ

5年平均がほぼゼロという高位帯は、分散投資の対象としては不適。買うなら業績10年連続増収増益・ROE15%超のような、明確な選別基準を持つこと。漫然と「有名企業だから」と買うと、5年で何も得られないリスクがあります。

(4) 「値嵩株」は短期売買向き

値嵩株はボラティリティが大きく(標準偏差24.09%)、短期売買向き。値動き1%でも、株価10,000円なら100円の利幅。デイトレ・スイングトレードでは値嵩株のほうが扱いやすい場合もあります。

(5) 株式分割アナウンスメントに注目

値嵩株が1:5や1:10の株式分割を発表すると、その後の株価が上昇する傾向があります。分割効果で低位株効果に乗りやすくなるためです。決算発表シーズンに分割アナウンスをチェックしましょう。

5.注意点

(1) 「安いから安心」ではない

株価500円未満の銘柄には、業績悪化・上場廃止寸前の銘柄も含まれます。低位株を「安全」と勘違いせず、必ず業績・財務体質を確認しましょう。

(2) 銘柄数の偏り

値嵩株(10,000円超)は対象わずか27社。サンプル数が少ないため、平均値の信頼性は低めです。任天堂・ファーストリテイリング・キーエンスなど特定銘柄の動きに大きく左右されます。

(3) 過去5年の特殊性

2021〜2025年はコロナ禍・利上げ・円安・AIブームと特殊な5年。低位株効果が今後も続くとは限りません。10年・20年スパンでは異なる結果になる可能性があります。

(4) 流動性リスク

超低位株は出来高が少なく、買い増し・売却で大きな価格インパクトが出ることがあります。100株〜500株単位の小口取引なら問題ありませんが、大口運用には向きません。

6.FAQ

Q1. 「100円株は危ない」というイメージがありますが?

業績悪化・上場廃止リスクのある低位株が混ざっているのは事実です。しかし、本記事のデータは分散投資すれば平均+18.85%/年と示しています。「銘柄を選別する力」があれば、低位株戦略は十分有効です。

Q2. 値嵩株を1株から買えるサービスはありますか?

SBI証券・楽天証券・マネックス証券などで「単元未満株(S株、かぶミニ等)」が可能。任天堂やキーエンスを1株から買えます。値嵩株の組み入れ方として現実的な選択肢です。

Q3. NISA口座で低位株戦略は使えますか?

NISA成長投資枠(年間240万円)で多数の低位株を購入することは可能です。50万円÷10銘柄=1銘柄5万円なら、500円株100株でちょうど。分散投資との相性が良い戦略です。

Q4. 「テンバガー」を狙うなら低位株ですか?

はい、10倍株(テンバガー)は超低位株から生まれる確率が圧倒的に高いです。100円→1,000円なら現実的ですが、10,000円→100,000円は極めて稀。テンバガー狙いなら超低位帯が王道です。

Q5. 高位株(3000-10000円)の平均が0%って本当?

2021-2025の5年平均で-0.06%です。2022年に-16.45%と大きく沈んだのが主因。金利上昇局面で割高な大型成長株が一斉に売られたことを反映しています。

Q6. 業績が良ければ高位株でも上がりますよね?

はい、「業績10年連続増収増益・ROE15%超」のような明確な強さを持つ高位株は上がります。本記事はあくまで市場平均の話であり、優良企業を厳選すれば話は別です。

Q7. 個別株でなく株価帯別ETFはありますか?

残念ながら「日本株 低位株ETF」は存在しません。日経225・TOPIXのような大型株ETFはありますが、低位株セグメントは個別株の組み合わせで作る必要があります。

7.まとめ

東証3,741社の5年データを株価帯別に集計した結果、明確な序列が確認できました:

- 超低位(500円未満):年率+18.85%(最強)

- 低位(500-1000円):年率+13.36%

- 中位(1000-3000円):年率+7.95%(バランス型)

- 高位(3000-10000円):年率-0.06%(ほぼゼロ)

- 値嵩株(10000円以上):年率+1.14%

「値嵩株=安定・低位株=危険」という直感は、データでは逆でした。「数字が小さい銘柄ほど買いやすく、上昇余地が大きい」という心理+需給要因が、低位株効果を生んでいます。

もちろん超低位帯はリスクも高く、「安いから何でも買う」のは禁物。分散投資と業績フィルタを組み合わせれば、低位株戦略は個人投資家にとって最も有効な手法のひとつです。本記事のデータを、ご自身のポートフォリオ構成にぜひ活かしてください。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!