「グロース市場は若く伸び盛りの企業が多いから、小型株ほど儲かるはずだ」――そんなイメージを持っている個人投資家は少なくありません。実際、海外の学術研究では「小型株効果(Small Firm Effect)」と呼ばれる小型株の優位性が古くから知られています。

しかし、東証グロース市場の実データを集計してみると、その常識は真逆であることが明らかになりました。本記事では、2021年〜2026年の約5年間にわたるグロース市場全596社の月次リターンを、時価総額4区分で集計。超小型(〜100億円)から大型(1000億円以上)まで、規模が大きいほどリターンも勝率も高くなるという、明確な「大型株優位」のパターンが浮かび上がりました。

本検証の結論を先にお伝えします。グロース市場の超小型(〜100億円・391社)は月次平均-0.69%・勝率40.6%と、5年間にわたり一貫したマイナスを記録。一方で大型(1000億円以上・14社)は月次平均+3.52%・勝率50.1%と圧倒的に強く、両者の差は月次+4.21%――年率換算で50%以上の差になります。本記事ではこの「グロース大型優位」のデータを踏み込んで分析し、なぜそうなるのか、実戦でどう活用すべきかまで掘り下げます。

執筆者

1.検証ルール

===========================================

検証対象:東証グロース市場 全596社(2026年5月時点)

検証期間:2021年1月〜2026年(約5年4ヶ月)

サンプル数:合計 約2万9,700件(月数ベース)

【規模区分(時価総額・4段階)】

- 超小型(〜100億円):391社(66%)

- 小型(100〜300億円):139社(23%)

- 中型(300〜1000億円):52社(9%)

- 大型(1000億円以上):14社(2%)

【リターン算出方法】

- 各銘柄の月次リターン=(月末終値 − 月初始値)÷月初始値 × 100

- 全銘柄の月次リターンを規模区分ごとに平均

- 規模区分は2026年5月時点の最新時価総額で固定

【ベンチマーク】プライム市場の同等規模(時価総額100〜1000億円・680社)を比較対照として併記。

===========================================

本検証の重要なポイントは、「同じグロース市場の中でも、規模によってリターンが全く異なる」という点を可視化していることです。グロース=小型ハイリスクハイリターン――という単純なイメージを覆す、構造的なデータを提示します。

2.検証結果

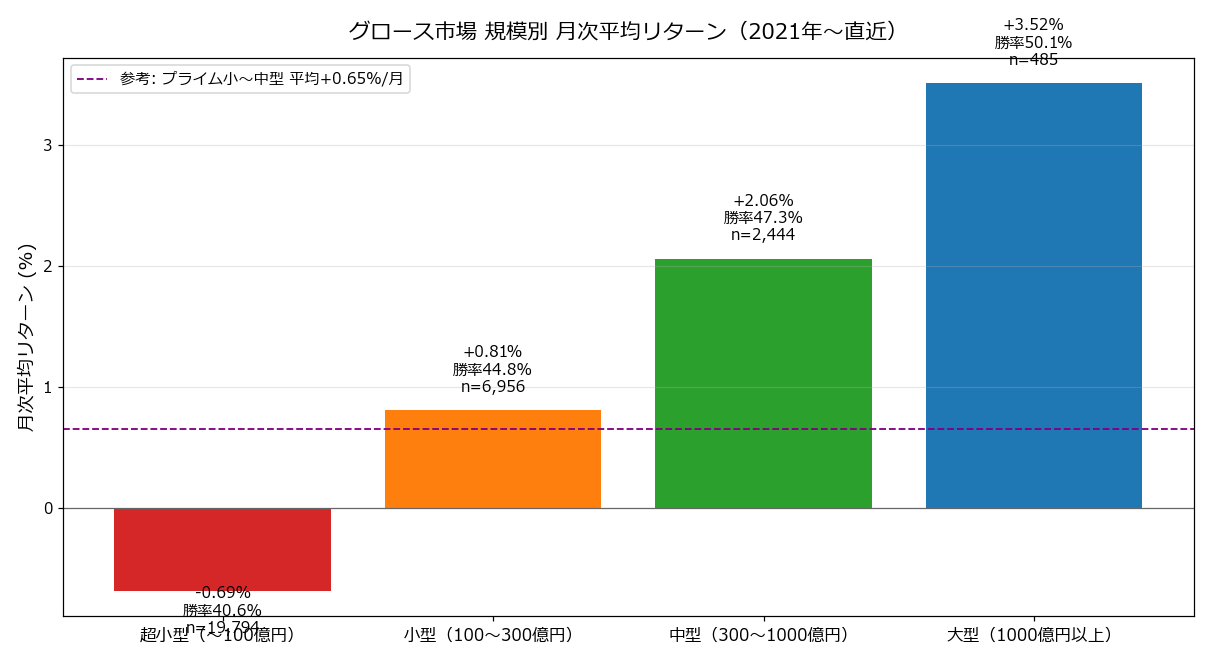

(1) 規模別 月次平均リターン(5年集計)

※画像はクリックすると拡大してご覧いただけます

| 規模区分 | 銘柄数 | 月数サンプル | 月次平均 | 中央値 | 勝率 |

|---|---|---|---|---|---|

| 超小型(〜100億円) | 391社 | 19,794 | -0.69% | -1.85% | 40.6% |

| 小型(100〜300億円) | 139社 | 6,956 | +0.81% | -1.15% | 44.8% |

| 中型(300〜1000億円) | 52社 | 2,444 | +2.06% | -0.59% | 47.3% |

| 大型(1000億円以上) | 14社 | 485 | +3.52% | +0.13% | 50.1% |

| 参考:プライム小〜中型(100〜1000億円) | 680社 | 43,380 | +0.65% | +0.10% | 50.3% |

規模別の差はあまりにも明確です。超小型(〜100億円)の月次平均-0.69%と大型(1000億円超)の月次平均+3.52%には+4.21%もの差。年率換算(×12)すると、超小型は-8.3%、大型は+42.2%と、なんと+50.5%もの年率格差です。

勝率(プラスで終わった月の割合)でも、超小型40.6%、小型44.8%、中型47.3%、大型50.1%と、規模が大きくなるほど一貫して上昇。プライム小〜中型(50.3%)と比較しても、グロース超小型は10ポイント以上勝率が低いのが現実です。

中央値で見るとさらに残酷な実態が浮かびます。超小型は中央値-1.85%、小型も-1.15%とマイナス。つまり「半分以上の月でマイナスリターンに沈む」のが超小型・小型グロースの実態です。平均値は一部の急騰銘柄が引き上げているだけで、大多数の銘柄・大多数の月でアンダーパフォームしているのです。

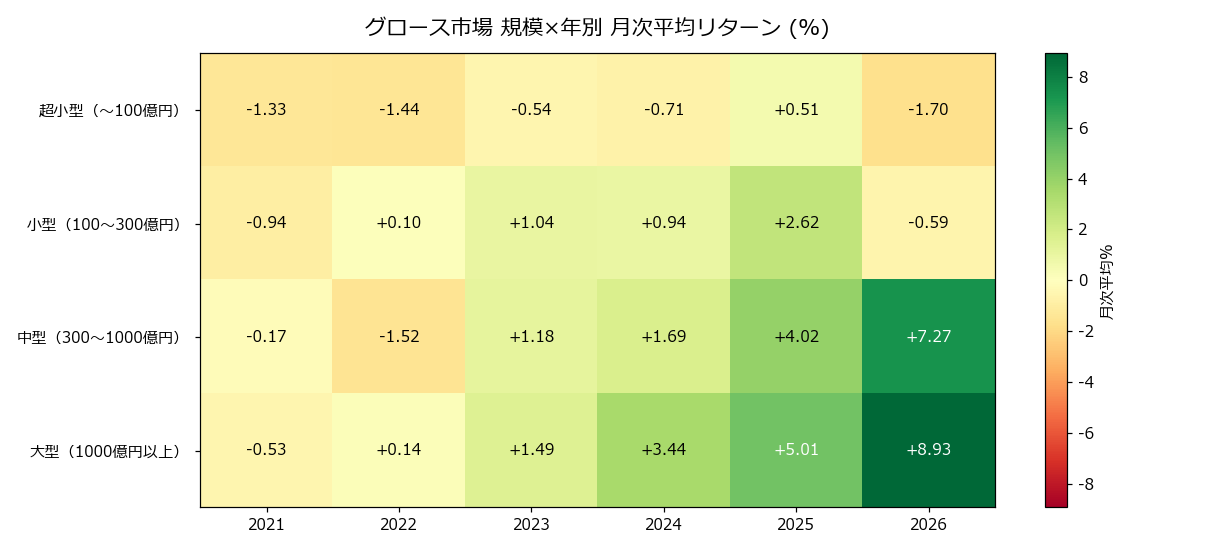

(2) 規模×年別 月次平均リターン

※画像はクリックすると拡大してご覧いただけます

| 規模 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 |

|---|---|---|---|---|---|---|

| 超小型(〜100億円) | -1.33% | -1.44% | -0.54% | -0.71% | +0.51% | -1.70% |

| 小型(100〜300億円) | -0.94% | +0.10% | +1.04% | +0.94% | +2.62% | -0.59% |

| 中型(300〜1000億円) | -0.17% | -1.52% | +1.18% | +1.69% | +4.02% | +7.27% |

| 大型(1000億円以上) | -0.53% | +0.14% | +1.49% | +3.44% | +5.01% | +8.93% |

年別で見ると、超小型は2021〜2026年の全ての年でマイナス(2025年のみわずか+0.51%)という驚異的な弱さ。一方、大型は2024年以降急加速し、2026年は月次+8.93%という記録的なリターンを叩き出しています。

注目すべきは2023年以降の流れです。大型は2023年+1.49%、2024年+3.44%、2025年+5.01%、2026年+8.93%と段階的に上昇基調を強めているのに対し、超小型は同期間でほぼフラット〜マイナス。「グロース市場内での二極化」が年を追うごとに鮮明になっています。

これは「日本のグロース企業も本物の成長銘柄とそうでない銘柄が選別されつつある」という構造変化を反映していると考えられます。M&A・SaaS化・新興市場再編などのテーマで時価総額を伸ばす企業がある一方、業績の伴わない中小グロースは資金が逃げていく――そうしたふるい落としのフェーズに入っているのです。

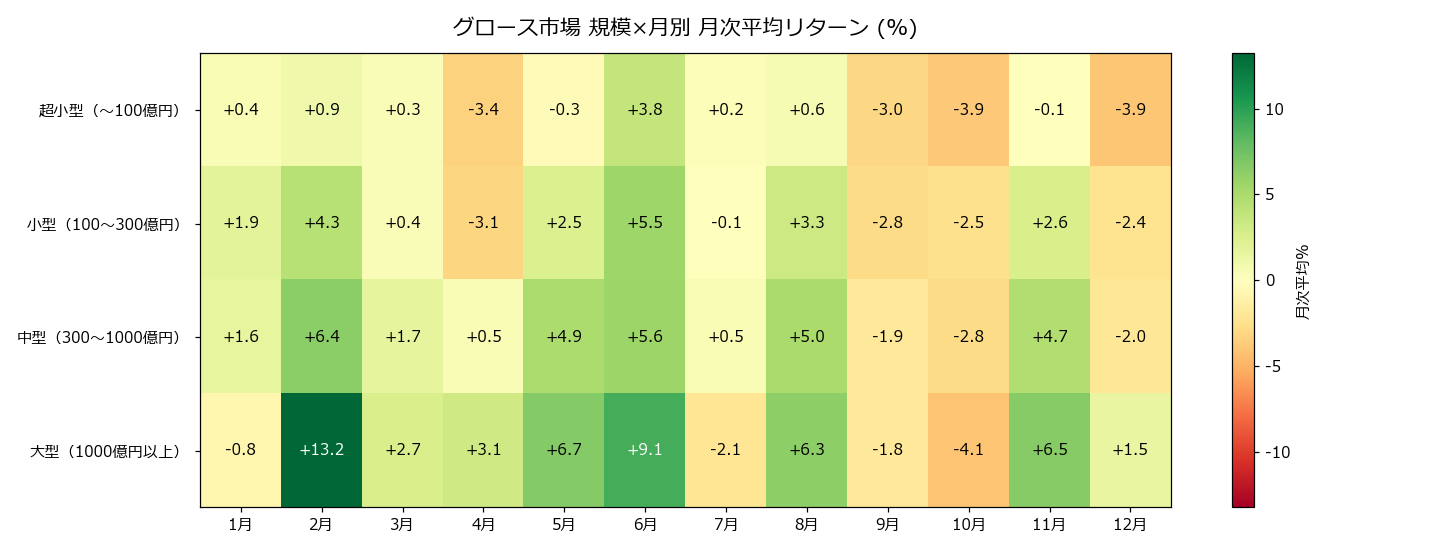

(3) 規模×月別 月次平均リターン

※画像はクリックすると拡大してご覧いただけます

| 規模 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 超小型(〜100億円) | +0.43% | +0.94% | +0.35% | -3.35% | -0.26% | +3.82% | +0.23% | +0.58% | -3.01% | -3.90% | -0.07% | -3.94% |

| 小型(100〜300億円) | +1.94% | +4.35% | +0.37% | -3.14% | +2.46% | +5.55% | -0.05% | +3.29% | -2.81% | -2.52% | +2.63% | -2.36% |

| 中型(300〜1000億円) | +1.60% | +6.38% | +1.74% | +0.50% | +4.92% | +5.61% | +0.51% | +5.05% | -1.95% | -2.81% | +4.69% | -2.05% |

| 大型(1000億円以上) | -0.81% | +13.22% | +2.67% | +3.11% | +6.71% | +9.08% | -2.09% | +6.26% | -1.78% | -4.06% | +6.54% | +1.49% |

月別の傾向も明確です。4月・9月・10月・12月はグロース全体が弱い傾向。特に超小型は4月-3.35%、10月-3.90%、12月-3.94%と、年末年始~春先にかけて需給的な弱さが目立ちます。

逆に強いのは2月・6月・11月。大型は2月+13.22%、6月+9.08%、11月+6.54%と、これらの月にリターンが集中する傾向。ボーナス資金流入や年度替わり後の新規資金が大型グロースに向かいやすいことが背景と考えられます。

3.なぜグロース市場では「大型株優位」になるのか

米国の学術研究で「小型株効果」が確認されているのに、東証グロースでは真逆――この現象には、明確な構造的理由があります。

(1) グロース上場銘柄の「玉石混淆」

東証グロース市場には、業績未確定の新興企業が大量に上場しています。利益が出ていない・成長ストーリーが未検証・赤字継続――こうした銘柄が396社のうちの大半を占めるのが超小型ゾーン(〜100億円)。「成長期待だけで上場した銘柄」の多くは、時間の経過とともに期待がはがれ落ち、株価下落に繋がります。

(2) 時価総額1000億円超は「実績で生き残った勝ち組」

逆に大型(1000億円超)グロースに残っているのは、実績で時価総額を積み上げた選別された勝ち組14社。代表例ではメルカリ、フリー、マネーフォワード、ラクスなど。これらは新興上場時から数倍〜数十倍に成長し、機関投資家のポートフォリオにも組み込まれる存在になっています。

(3) 機関投資家マネーの選別圧力

外国人投資家・国内年金等の機関投資家マネーは、流動性・時価総額の制約から大型グロースしか買えません。超小型は「機関が買わない」「個人投資家のみの需給」となり、資金流入の絶対量が違います。同じテーマが盛り上がっても、大型と超小型で値動きの確実性・継続性が桁違いになります。

(4) 「上場ゴール」「IPO直後の換金売り」リスク

グロース小型の多くは上場後5年以内の銘柄。ベンチャーキャピタル・創業者・従業員ストックオプションなど、需給上の売り圧力が継続的にかかります。これら売り圧力が需給を圧迫し、超小型は構造的に上値が重い状態が続きます。

(5) アクティビスト・M&A銘柄効果

大型グロースの一部には、アクティビストファンド介入・買収提案・親会社による完全子会社化の対象銘柄が含まれます。こうしたイベントは大型株のリターンを引き上げる方向に効きやすく、超小型は機関の投資対象外のため恩恵を受けにくい構造です。

(6) インデックス採用効果

大型グロース銘柄は東証グロース250指数などの構成銘柄として、指数連動ファンドの買いを安定的に受けます。超小型は指数組入比率が低いため、こうしたパッシブマネーの恩恵を受けにくいのも一因です。

4.プライム小〜中型との比較が示唆するもの

本検証では、ベンチマークとしてプライム市場の同規模ゾーン(100〜1000億円・680社)と比較しています。同じ時価総額帯でも、市場区分によってリターンが大きく異なる点に注目してください。

同規模ならプライム>グロース小型

プライム小〜中型(100〜1000億円)は月次平均+0.65%。グロース小型(100〜300億円)は+0.81%でほぼ拮抗。しかしグロース超小型(〜100億円)は-0.69%とプライムを大きく下回ります。

同じ100億円前後の時価総額でも、「プライム上場」と「グロース上場」では成績が違うのです。プライムに残れている=東証の上場維持基準(時価総額・流通株式比率・収益性等)をクリアしている、という篩い分け効果が出ています。

グロース中〜大型はプライム上回る

一方で、グロース中型(300〜1000億円)+2.06%、大型(1000億円超)+3.52%はプライム小〜中型(+0.65%)を大きく上回ります。グロースで生き残って中・大型まで成長した銘柄は、プライム同等以上のパフォーマンスを示すのです。

つまり「グロース=悪い」「プライム=良い」という単純な構図ではなく、「グロース上場でも時価総額300億円以上は買い」「グロース超小型は要警戒」というように、規模を見て判断すべきだということが分かります。

5.実践のポイント:グロース投資の正しい選び方

本検証で見えた「グロース大型優位」の構造を、実戦の投資戦略に落とし込みます。

(1) グロース投資なら時価総額300億円以上を狙う

最もシンプルな結論。グロース投資をするなら時価総額300億円以上の中・大型から選ぶべきです。中型でも月次+2.06%、大型なら月次+3.52%。時価総額100億円未満の超小型は構造的に不利と理解した上で投資判断を行いましょう。

(2) 「IPOで買って待つ」は要注意

IPO直後は時価総額が小さく超小型ゾーンに属する銘柄が多数。上場後しばらく経って時価総額が300億円超えてから検討するほうが、統計的には有利です。詳しくは「時価総額別パフォーマンス」もご覧ください。

(3) 月別の強弱を活用する

グロース全体で2月・6月・11月は強含み、4月・9月・10月・12月は弱含み。新規買いを「強い月」のタイミングに合わせ、「弱い月」は様子見・ヘッジを検討すると、ドローダウンを抑えやすくなります。

(4) 規模別ETFを活用する

個別銘柄選定の手間を避けるなら、「グロース250指数連動ETF」を活用する手があります。指数の構成比率は時価総額加重なので、自然と大型偏重のポートフォリオが組めます。詳しくは「市場別パフォーマンス」記事もご参照ください。

(5) ロング・ショート戦略

機関投資家の戦略を真似るなら、「大型グロース買い × 超小型グロース空売り」のロング・ショート戦略が理論的には期待値プラス。ただし超小型グロースは空売り規制・貸借銘柄選定の問題があり、個人投資家には実装が難しい点に注意。

(6) PER・PBRと組み合わせる

同じ大型グロースでも、PER100倍超とPER20倍では今後のリターンが違います。「グロース大型+割安バリュエーション」を組み合わせると、より安全なエントリーポイントを探せます。

6.注意すべきリスクと落とし穴

「グロース大型優位」のデータが出たからといって、機械的に大型グロースを買えば必ず勝てるわけではありません。実戦上の注意点を整理します。

(1) サンプル数が少ない(特に大型)

大型グロース(1000億円超)は14社のみ、月次サンプル485件と、超小型(19,794件)に比べて圧倒的に少ないデータ量。一部の急成長銘柄(特定の数社)が平均を引き上げている可能性があり、再現性には注意が必要です。

(2) 大型グロースは将来の成長が織り込み済み

時価総額1000億円超のグロース銘柄は、PER50倍〜100倍超といった高バリュエーションの銘柄が多数。「成長期待が織り込まれた価格」で買うことになるため、業績の伸びが市場予想を下回ると急落リスクがあります。

(3) インデックス入れ替えリスク

東証グロース250指数の入れ替え時に、時価総額が下がって除外される銘柄はパッシブマネーの売りを受けて下落します。逆に新規組入銘柄は買われます。大型グロースに投資する際は、指数組入状況にも注意してください。

(4) プライム市場昇格による値動き

大型グロースの一部はプライム市場への昇格を目指している銘柄もあります。昇格決定→指数組入確定の前後で大きな価格変動がある点に注意が必要です。

(5) 超小型でも「化ける銘柄」は存在する

本検証は「平均的に超小型は弱い」というデータですが、個別には10倍株(テンバガー)になる銘柄も存在します。「超小型は絶対に買うな」ではなく、「期待値はマイナスなので、買うなら分散して少額で」と捉えるべきです。

(6) 上場廃止リスク

超小型グロースは業績悪化による上場維持基準抵触→上場廃止のリスクが相対的に高いです。本検証は上場廃止銘柄も含めていますが、実投資では分散・損切ルールの徹底が必須です。

7.他のアノマリーと組み合わせる戦略

「グロース規模別」は単独でも有用ですが、本サイトの他の検証と組み合わせるとさらに精度が上がります。

(1) 時価総額別パフォーマンスとの統合

「時価総額別パフォーマンス(大型 vs 小型)」では、東証全体で「大型株優位」を確認。グロース市場単独でも同じ傾向で、市場区分を問わず「大型株効果」は実在すると言えます。

(2) 市場別パフォーマンスとの組み合わせ

「プライム・スタンダード・グロース 市場別」と合わせて読むと、「グロースは全体平均では弱いが、大型に絞れば強い」という二段構えの結論が得られます。

(3) セクター・業種別との組み合わせ

「セクター月別アノマリー」「業種×規模 5年平均」と組み合わせると、「グロース大型のうち、強い業種・強い月」を抽出可能。より具体的なエントリー戦略が組めます。

(4) 月初・月末アノマリーとの組み合わせ

「月初・月末アノマリー」と組み合わせて、グロース大型を月初2営業日に新規買い、月末2営業日に利確――というシステマティックな運用も検討できます。

(5) 連続上昇N日後との組み合わせ

「連続上昇N日後の翌日リターン」と組み合わせて、グロース大型の連続上昇銘柄を回避する押し目戦略も組めます。

8.まとめ:グロースこそ「大型株効果」が顕著

東証グロース市場596社・5年間の月次リターンを集計した結果、米国の学術研究で語られる「小型株効果」とは真逆の構造が浮かび上がりました。要点を整理します。

- 超小型(〜100億円・391社):月次-0.69%・勝率40.6%・中央値-1.85%

- 小型(100〜300億円・139社):月次+0.81%・勝率44.8%・中央値-1.15%

- 中型(300〜1000億円・52社):月次+2.06%・勝率47.3%・中央値-0.59%

- 大型(1000億円超・14社):月次+3.52%・勝率50.1%・中央値+0.13%

- 大型と超小型の月次差:+4.21%(年率約+50%)

- 規模が大きくなるほどリターン・勝率ともに一貫して上昇

この「グロース大型優位」の構造的要因は、(1)グロース上場銘柄の玉石混淆、(2)大型は実績で生き残った勝ち組、(3)機関投資家マネーの選別圧力、(4)上場直後の売り需給、(5)インデックス採用効果などが複合的に作用していると考えられます。

実戦での活用ポイントは以下の通りです。

- グロース投資なら時価総額300億円以上を狙う

- 「IPO直後の超小型を買って待つ」は統計的に不利

- 月別の強弱(2月・6月・11月強/4月・10月・12月弱)を活用

- 個別銘柄選定が面倒ならグロース250 ETFを活用

- 高バリュエーション・指数入れ替えリスクに留意

- 超小型でも「化ける銘柄」はあるので少額分散なら可

「グロース=若い企業=小型ハイリターン」というイメージで投資すると、過去5年のデータでは構造的にアンダーパフォームを受け入れることになります。同じグロース市場でも、時価総額帯によって全く違うリターン分布になることを認識し、規模ベースのスクリーニングを投資判断に組み込むことが重要です。

本サイトでは「時価総額別パフォーマンス」「市場別パフォーマンス」「セクター月別アノマリー」など、関連する規模・市場・セクター別の検証記事を多数公開中。組み合わせて活用することで、より精緻な投資判断が可能になります。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!