「これからは半導体株の時代だ」「金融株が金利上昇で恩恵を受ける」――業種選びは投資判断の中核ですが、データで裏付けられているでしょうか? さらに、同じ業種でも大型株と小型株でリターンに差はあるのか?

本記事では、東証上場の3,740社を「業種33区分」×「時価総額3区分(大型1000億円以上/中型300-1000億円/小型300億円未満)」でクロス集計し、過去5年(2021〜2025年)の年率リターンを徹底検証しました。

結論:業種選びでパフォーマンス差は最大40%、規模選びでも約12%の差があります。最強は非鉄金属(年率+34.96%)、最弱は医薬品(年率-0.67%)。さらに大型株+17.60% vs 小型株+5.75%と、規模効果も明確です。

本記事のヒートマップを見れば、「業種×規模のどこに自分の資金を置くべきか」が一目瞭然になります。データに基づくアセットアロケーションのヒントを、ぜひ持ち帰ってください。

執筆者

1.検証ルール

===========================================

対象:東証プライム/スタンダード/グロース上場の全銘柄(TPM除外、3,290社)

検証期間:2021年〜2025年(5年間)

計算方法:各銘柄の年初始値→年末終値リターンを算出し、業種×規模で集計

【業種分類】東証33業種区分(金融商品取引所の標準分類)

【規模区分】2026年5月時点の時価総額で固定

・大型: 1,000億円以上

・中型: 300〜1,000億円

・小型: 300億円未満

【除外】5年通しのデータが揃わない銘柄(新規上場・上場廃止)は対象外

===========================================

「業種」と「規模」という2つの軸でアセットアロケーションを決めることは、ファンドマネジメントの基本中の基本です。本記事のデータは、その判断材料として使えます。

2.検証結果

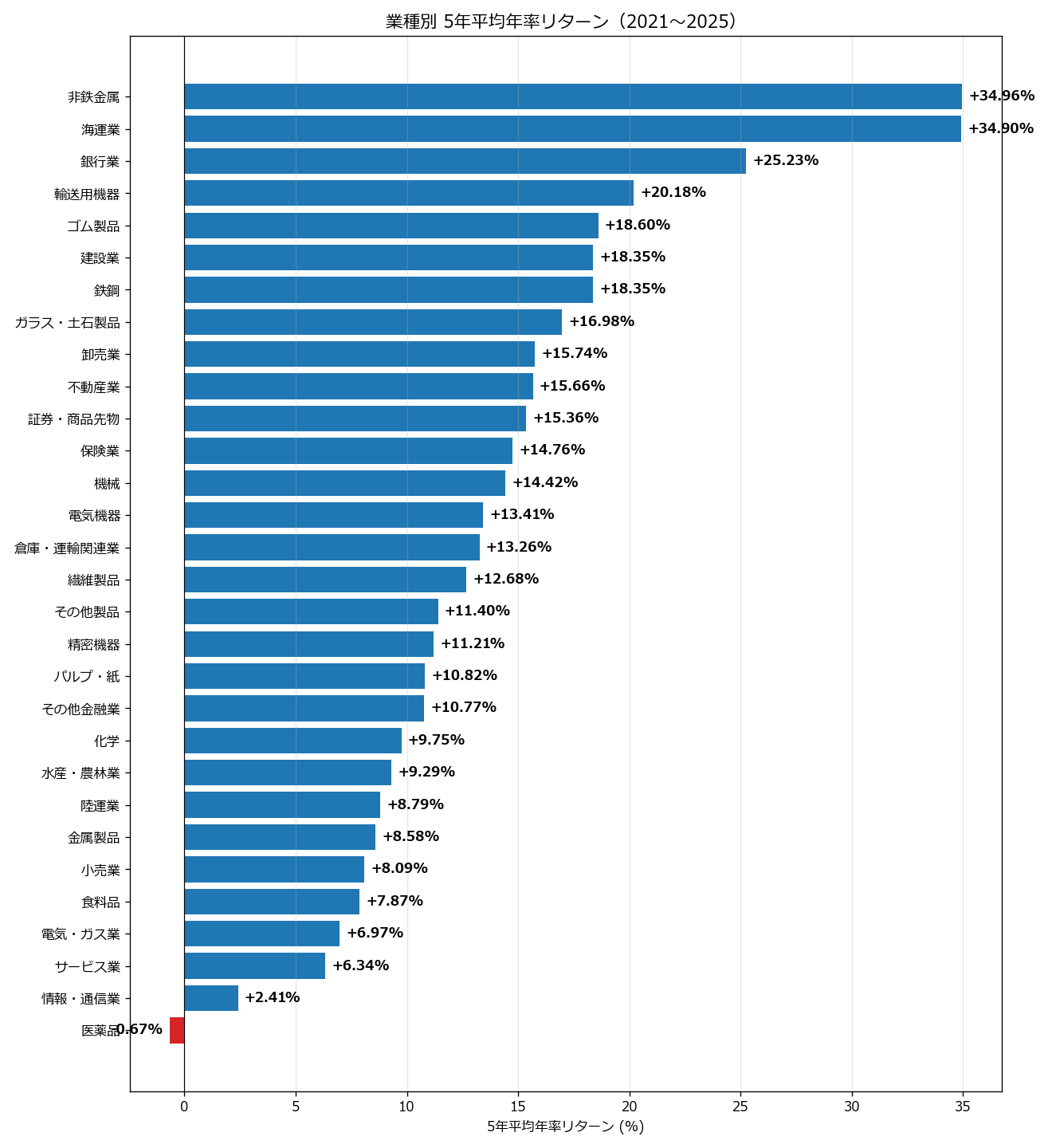

業種別 5年平均年率リターン

※画像はクリックすると拡大してご覧いただけます

| 業種 | 対象 | 平均年率 | 中央値 |

|---|---|---|---|

| 非鉄金属 | 31社 | +34.96% | +25.41% |

| 海運業 | 12社 | +34.90% | +36.14% |

| 銀行業 | 68社 | +25.23% | +26.00% |

| 輸送用機器 | 81社 | +20.18% | +15.17% |

| ゴム製品 | 16社 | +18.60% | +20.26% |

| 建設業 | 132社 | +18.35% | +19.32% |

| 鉄鋼 | 38社 | +18.35% | +17.52% |

| ガラス・土石製品 | 49社 | +16.98% | +17.30% |

| 卸売業 | 270社 | +15.74% | +11.89% |

| 不動産業 | 117社 | +15.66% | +14.24% |

| 証券・商品先物 | 33社 | +15.36% | +16.51% |

| 保険業 | 12社 | +14.76% | +16.14% |

| 機械 | 204社 | +14.42% | +11.09% |

| 電気機器 | 220社 | +13.41% | +10.60% |

| 倉庫・運輸関連業 | 31社 | +13.26% | +15.92% |

| 繊維製品 | 46社 | +12.68% | +10.63% |

| その他製品 | 99社 | +11.40% | +7.95% |

| 精密機器 | 47社 | +11.21% | +7.09% |

| パルプ・紙 | 22社 | +10.82% | +8.50% |

| その他金融業 | 32社 | +10.77% | +8.44% |

| 化学 | 199社 | +9.75% | +7.31% |

| 水産・農林業 | 12社 | +9.29% | +6.86% |

| 陸運業 | 55社 | +8.79% | +6.66% |

| 金属製品 | 83社 | +8.58% | +6.51% |

| 小売業 | 297社 | +8.09% | +5.49% |

| 食料品 | 115社 | +7.87% | +5.26% |

| 電気・ガス業 | 27社 | +6.97% | +8.00% |

| サービス業 | 418社 | +6.34% | +4.67% |

| 情報・通信業 | 457社 | +2.41% | +1.67% |

| 医薬品 | 67社 | -0.67% | -2.45% |

トップ3は非鉄金属(+34.96%)、海運業(+34.90%)、銀行業(+25.23%)。資源インフレ・地政学リスク・利上げ恩恵という近年のテーマが、明確にリターン上位3業種に表れています。

逆に下位3はサービス業(+6.34%)、情報・通信業(+2.41%)、医薬品(-0.67%)。情報・通信業の苦戦はグロース市場小型株が中心で、IPO後の成長失速が反映されています。医薬品はパテントクリフ・新薬開発の停滞が要因です。

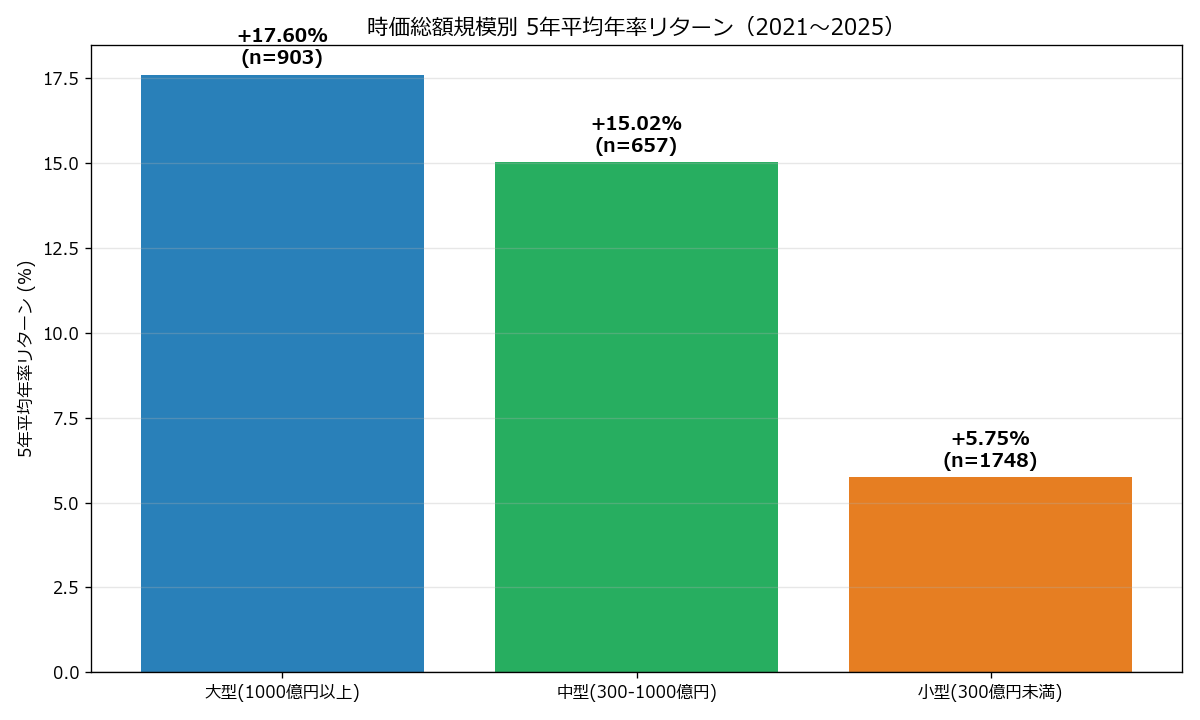

時価総額規模別 5年平均

※画像はクリックすると拡大してご覧いただけます

| 規模 | 対象 | 平均年率 | 中央値 |

|---|---|---|---|

| 大型(1000億円以上) | 903社 | +17.60% | +14.31% |

| 中型(300-1000億円) | 657社 | +15.02% | +12.56% |

| 小型(300億円未満) | 1748社 | +5.75% | +4.08% |

規模効果も明確です。大型+17.60% > 中型+15.02% > 小型+5.75%。本サイトの過去記事(時価総額別パフォーマンス)と整合的で、「大型株効果」が日本市場で支配的であることがあらためて確認できました。

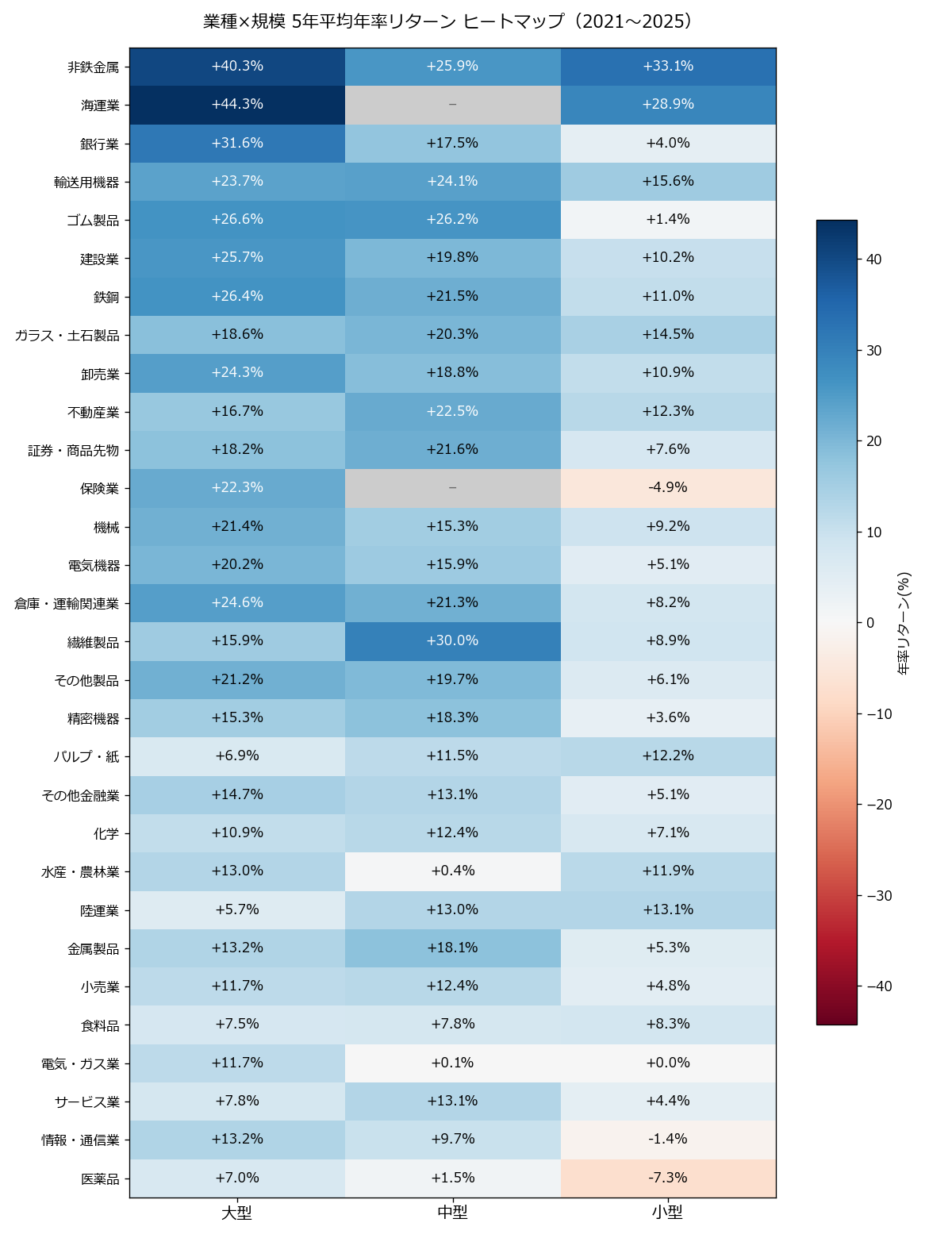

業種×規模ヒートマップ

※画像はクリックすると拡大してご覧いただけます

このヒートマップが本記事の最重要図。縦軸の業種(リターン降順)×横軸の規模(大型/中型/小型)で、各セルに5年平均年率リターンが表示されています。

青いセルが「強い」、赤いセルが「弱い」。一目で分かる傾向:

- 非鉄金属・海運業・銀行業は大型株がほぼ全て青(業界全体が強い)

- 医薬品・情報通信業は小型株が真っ赤(規模が小さい銘柄ほど苦戦)

- 食料品・サービス業のような内需株は中型〜大型が安定(赤も濃くないが青も薄い)

強い/弱い組み合わせ TOP5/WORST5

| 業種×規模 | 平均年率 | 対象 |

|---|---|---|

| 海運業 × 大型(1000億円以上) | +44.31% | 6社 |

| 非鉄金属 × 大型(1000億円以上) | +40.30% | 13社 |

| 非鉄金属 × 小型(300億円未満) | +33.11% | 13社 |

| 銀行業 × 大型(1000億円以上) | +31.56% | 48社 |

| 繊維製品 × 中型(300-1000億円) | +30.03% | 4社 |

| 電気・ガス業 × 中型(300-1000億円) | +0.15% | 6社 |

| 電気・ガス業 × 小型(300億円未満) | +0.02% | 5社 |

| 情報・通信業 × 小型(300億円未満) | -1.39% | 320社 |

| 保険業 × 小型(300億円未満) | -4.89% | 3社 |

| 医薬品 × 小型(300億円未満) | -7.33% | 32社 |

注目すべき組み合わせ:

- 海運業×大型:年率+44.31%(日本郵船・商船三井・川崎汽船の3社で構成)

- 非鉄金属×大型:年率+40.30%(住友金属鉱山・JX金属など)

- 銀行業×大型:年率+31.56%(メガバンク・地銀大手)

- 医薬品×小型:年率-7.33%(バイオベンチャー中心、開発失敗リスク高)

同じ業種でも規模で全く別の世界。例えば非鉄金属では、大型+40.30%、小型+33.11%と両方プラス20%超。一方医薬品では小型が-7.33%、大型は概ねプラスと業界内格差が極端です。

3.なぜ業種×規模で大きな差が生まれるのか

(1) マクロテーマの非対称な恩恵

2021〜2025年は資源インフレ・コロナ後の輸送需要・米利上げ・円安という外部要因が支配的でした。海運・非鉄金属・銀行は規模が大きいほど海外市場へのアクセス・資本効率で恩恵を取り込みやすく、大型株が圧倒的に強い構造です。

(2) 小型グロース株の「成長停滞」

情報通信・医薬品・サービス業の小型株は、2020-2021年のグロースバブルで過大評価された反動を引きずっています。IPO直後の高PER水準から修正局面が続いており、業績成長が伴わない銘柄は厳しい状況です。

(3) 機関投資家のフロー

年金基金・ESG投資・パッシブファンドは、時価総額1000億円超の流動性銘柄を選好します。これが大型株の需給を恒常的に押し上げ、小型株との格差を広げる構造的要因です。

(4) アクティビスト・統合再編期待

銀行業・不動産業・卸売業のような「割安バリュー」業種は、アクティビスト投資家による株主還元要求・経営統合期待で評価が上がっています。これも大型株中心の動きです。

(5) 為替・コモディティの構造的波及

輸送用機器・電気機器・機械の輸出業種は、円安効果が大型株ほど顕著。海外売上比率が高いトヨタ・ホンダ・三菱重工などの大型銘柄が大きく恩恵を受けました。

4.実践への活用法

(1) ヒートマップを「青い領域」中心に組み立てる

本記事のヒートマップで青いセルを抽出し、そこに資金配分する。例えば「非鉄金属(規模問わず)+ 海運大型 + 銀行大型」のようなアロケーションです。データに基づく業種分散の出発点になります。

(2) 赤い領域は避けるか、厳選するか

医薬品小型・情報通信小型のような赤いセルは、分散投資の対象から外すか、もしくは業績好調な少数銘柄に厳選するか、明確な判断が必要。漫然とインデックス的に持つと足を引っ張られます。

(3) 規模分散ではなく「業種分散」を優先

「中型・小型に分散すれば良い」と思いがちですが、本データは規模よりも業種選びの方が決定的であることを示しています。小型銘柄を持つなら、強い業種の小型を選ぶことが重要です。

(4) ETF・テーマ投信での活用

個別銘柄を選びにくい場合は、業種ETFを活用しましょう。

・非鉄金属:1633「東証非鉄金属ETF」

・海運:直接ETFはないが、上位3社(9101、9104、9107)を分散保有

・銀行:1615「東証銀行業ETF」

これらに資金を分散すれば、業種効果を取りに行けます。

(5) 業績フィルタとの組み合わせ

業種×規模のデータは「土台」。さらに業績モメンタム(増収増益・上方修正)を組み合わせることで、勝率と期待値が上がります。例えば「銀行大型×増益見通し」「非鉄金属×決算上方修正」など、複合シグナルを使いましょう。

5.注意点

(1) 過去5年≠未来5年

本記事のデータは2021〜2025年の特殊な5年間(コロナ・利上げ・円安・資源高)。同じパターンが2026年以降も続く保証はありません。マクロテーマが変われば、業種間の序列は大きく変わります。

(2) サンプル数の少ない業種

海運業(12社)、空運業、鉱業のような小規模業種は、少数銘柄の値動きで平均値が歪みやすい。日本郵船・商船三井・川崎汽船の3社の動向に海運業全体が左右されます。

(3) 業種分類の限界

「情報・通信業」には大手通信キャリア(NTT、KDDI)からITスタートアップまで多種多様な企業が含まれます。業種平均だけでは見えない個別企業差があり、銘柄選定の追加分析は必須です。

(4) 配当の取り扱い

本検証はキャピタルゲインのみ。海運業・銀行業のような高配当業種は、配当込みでさらにリターンが上振れします。商船三井・三井住友FGなどは配当利回り5%前後あり、合計+50%/年級のリターンになるケースも。

6.FAQ

Q1. 業種選びと個別銘柄選びはどっちが重要?

長期投資なら業種選びが7割、個別銘柄選びが3割と言われます。本記事のように業種で30%以上のリターン差が出るのは、業種選びの威力を示しています。まず業種を絞り、その中で銘柄を選ぶ二段階アプローチが王道です。

Q2. 業種は何個に分散すべき?

個人投資家なら3〜5業種に分散が現実的です。多すぎるとインデックスと変わらず、少なすぎるとリスク集中。本記事の上位5業種を均等配分するシンプル戦略から始めるのが良いでしょう。

Q3. 海運業はもう買い時を過ぎたのでは?

確かに2022〜2023年の急騰局面は終わりましたが、2025年も配当利回り5〜7%と高水準。株価が落ち着いてからも配当狙いで持つ価値はあります。ただし市況変動に弱い業種なので、長期保有の比率は控えめに。

Q4. 医薬品小型がワーストですが、本当に避けるべき?

業種平均は確かに-7.33%ですが、個別の新薬成功で5倍・10倍になる銘柄も存在します。リスク管理を徹底できる投資家であれば、少額のテーマ投資としては有効。多額の資金を入れるべきではない、というのが結論です。

Q5. 大型株中心の戦略で何%リターンが期待できる?

過去5年のデータでは大型株平均+17.60%/年。これに「強い業種への集中」を加えれば、年率20%超も狙えます。ただし長期では業績や金利環境で結果は変動します。

Q6. 業種ETFは具体的に何がありますか?

東証で取引できる業種別ETFは限られていますが、銀行(1615)、不動産(1343)、自動車(1632)、機械(1634)、電気機器(1626)などがあります。海運・非鉄金属はETFがないので、個別銘柄での組み入れになります。

Q7. 業種ローテーション戦略は有効ですか?

有効ですが難易度は高い。「景気サイクル別の強い業種」をローテーションする戦略は、マクロ環境の変化を先読みできる場合に機能します。個人投資家には、コア(複数業種分散)+サテライト(短期ローテーション)の組み合わせが現実的です。

7.まとめ

東証3,740社の5年データを業種×規模でクロス集計した結果:

- 業種選びの威力:最強非鉄金属+34.96% vs 最弱医薬品-0.67%

- 規模効果:大型+17.60% > 中型+15.02% > 小型+5.75%

- 最強組み合わせ:海運業×大型 +44.31%

- 最弱組み合わせ:医薬品×小型 -7.33%

「業種で半分、規模で残り半分」――この2軸を意識するだけで、ポートフォリオの長期パフォーマンスは大きく改善します。漫然と分散投資せず、データの示す「青い領域」に資金を集中させる――これがプロのアセットアロケーションの本質です。

本記事のヒートマップを保存し、ご自身のポートフォリオを定期的に見直してください。「今、自分は青い領域にいるか?」――そう問い続けることで、長期で大きな差がつきます。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!