朝の寄り付きで、前日終値より大きく上昇して始まる――これを「ギャップアップ(窓開け)」と呼びます。好決算発表、業績上方修正、業務提携、TOBプレミアム……ポジティブなニュースを受けて、買い注文が殺到することで発生します。

このギャップアップ銘柄を見ると、多くの個人投資家は「この勢いに乗りたい」「順張りで買いたい」と考えがちです。一方で、機関投資家やデイトレーダーは「初動の高値掴みは危険」「寄り付きで売って利益確定」という逆の動きを取ることが知られています。

では、本当にギャップアップ銘柄を寄り付きで買うとどうなるのでしょうか? 当日デイトレ・翌日リターン・5日後リターンで、それぞれパフォーマンスは違うのでしょうか?感覚論ではなく、過去25年の実データで検証してみましょう。

そこで今回は、東証上場の全銘柄について、ギャップアップ幅を4段階に分類し、過去25年(2000〜2025年)の値動きを徹底検証。サンプル数は合計で168万件超に達します。「デイトレで始値買い→終値売り」「終値で買い→翌日終値で売り」「終値で買い→5日後終値で売り」の3パターンで損益を比較し、ギャップアップ銘柄に対する正しい向き合い方をデータから導きます。

結論を先に述べると、「ギャップアップした銘柄を始値で買うデイトレはほぼ100%の確率で負ける」という驚くべき結果が出ました。大幅GU(7%以上)では平均-1.59%、勝率24.2%――4回に3回はマイナスで終わります。一方で、翌日リターンや5日後リターンには別のパターンも見えてきます。具体的な数値と背景を見ていきましょう。

執筆者

1.検証ルール

===========================================

検証対象:東証上場の全銘柄(プライム・スタンダード・グロース、過去上場含む)

検証期間:2000年1月〜2025年12月(25年間)

サンプル数:合計168万件超

【ギャップアップの定義】当日の始値が前日終値より2%以上上昇していること(始値÷前日終値−1 ≧ +2%)

【ギャップアップ幅の区分】

- 小幅GU:+2%〜+3%

- GU:+3%〜+5%

- GU:+5%〜+7%

- 大幅GU:+7%以上

【検証パターン3種】

- デイトレ:当日の始値で買い → 当日の終値で売り(その日のうちに決済)

- 翌日リターン:当日の終値で買い → 翌日の終値で売り(1営業日保有)

- 5日後リターン:当日の終値で買い → 5営業日後の終値で売り(中期)

===========================================

過去25年・全銘柄を対象としているため、サンプル数は4区分合計で168万件超と統計的に十分な規模です。短期売買だけでなく、保有期間別の挙動を多角的に分析できる形にしています。なお、手数料・税金は考慮していません。

2.検証結果

※画像はクリックすると拡大してご覧いただけます

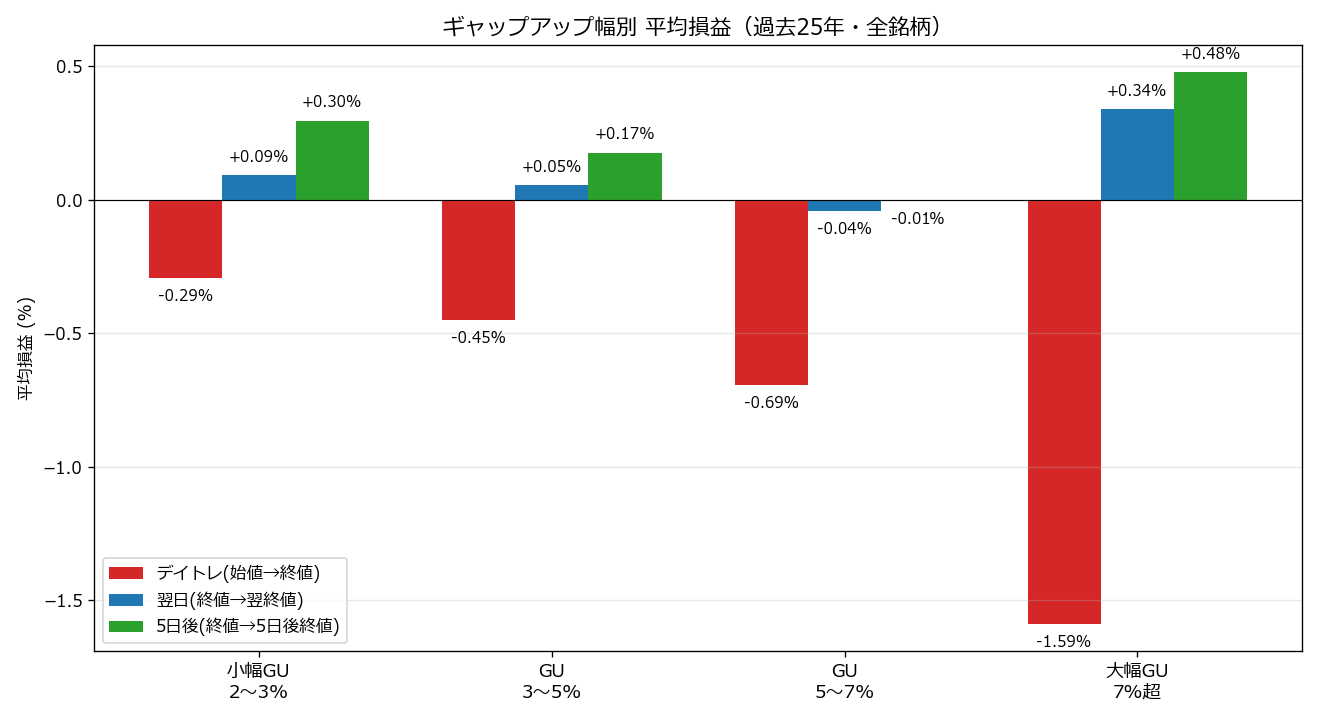

パターン①:当日デイトレ(始値→終値)

| ギャップアップ幅 | サンプル数 | 平均 | 中央値 | 勝率 | 最大益 | 最大損 |

|---|---|---|---|---|---|---|

| 小幅GU(2%〜3%) | 821,555 | -0.29% | -0.27% | 33.6% | +104.1% | -42.9% |

| GU(3%〜5%) | 531,606 | -0.45% | -0.32% | 31.3% | +129.6% | -61.8% |

| GU(5%〜7%) | 161,295 | -0.69% | -0.36% | 29.2% | +119.0% | -42.3% |

| 大幅GU(7%以上) | 174,720 | -1.59% | +0.00% | 24.2% | +366.7% | -66.6% |

最も衝撃的なのが、すべてのギャップアップ幅でデイトレが平均マイナスという結果です。特に大幅GU(7%以上)は平均-1.59%、勝率24.2%と、寄り付きの高値を掴むと当日中に約4回に3回はマイナスで引ける、という極めて厳しい数字が出ています。

パターン②:翌日リターン(終値→翌終値)

| ギャップアップ幅 | サンプル数 | 平均 | 中央値 | 勝率 | 最大益 | 最大損 |

|---|---|---|---|---|---|---|

| 小幅GU(2%〜3%) | 821,555 | +0.09% | +0.00% | 43.9% | +283.3% | -94.8% |

| GU(3%〜5%) | 531,606 | +0.05% | +0.00% | 42.4% | +230.8% | -98.6% |

| GU(5%〜7%) | 161,295 | -0.04% | +0.00% | 40.5% | +104.2% | -75.0% |

| 大幅GU(7%以上) | 174,720 | +0.34% | +0.00% | 40.6% | +357.1% | -97.0% |

翌日リターンに切り替えると、大幅GU(7%以上)が平均+0.34%と、わずかにプラス転換。ただし勝率は40.6%と依然として5割を割っており、「半分以上は翌日も下げる」というのが実情です。中央値は0付近のため、極端なリターンに引っ張られた偏った平均値であることに注意が必要です。

パターン③:5日後リターン(終値→5日後終値)

| ギャップアップ幅 | サンプル数 | 平均 | 中央値 | 勝率 | 最大益 | 最大損 |

|---|---|---|---|---|---|---|

| 小幅GU(2%〜3%) | 821,555 | +0.30% | +0.00% | 46.7% | +3711.1% | -99.0% |

| GU(3%〜5%) | 531,606 | +0.17% | -0.39% | 44.8% | +648.7% | -99.5% |

| GU(5%〜7%) | 161,295 | -0.01% | -0.83% | 42.3% | +2021.1% | -99.1% |

| 大幅GU(7%以上) | 174,720 | +0.48% | -1.46% | 40.3% | +28800.0% | -99.2% |

5日後まで保有すると、小幅GU(2〜3%)は+0.30%、大幅GU(7%以上)は+0.48%と、すべての区分で平均がプラスに転換します。ただし勝率は40〜47%程度と低く、「勝つ時は小さく、負ける時は大きい」という非対称な分布になっています。

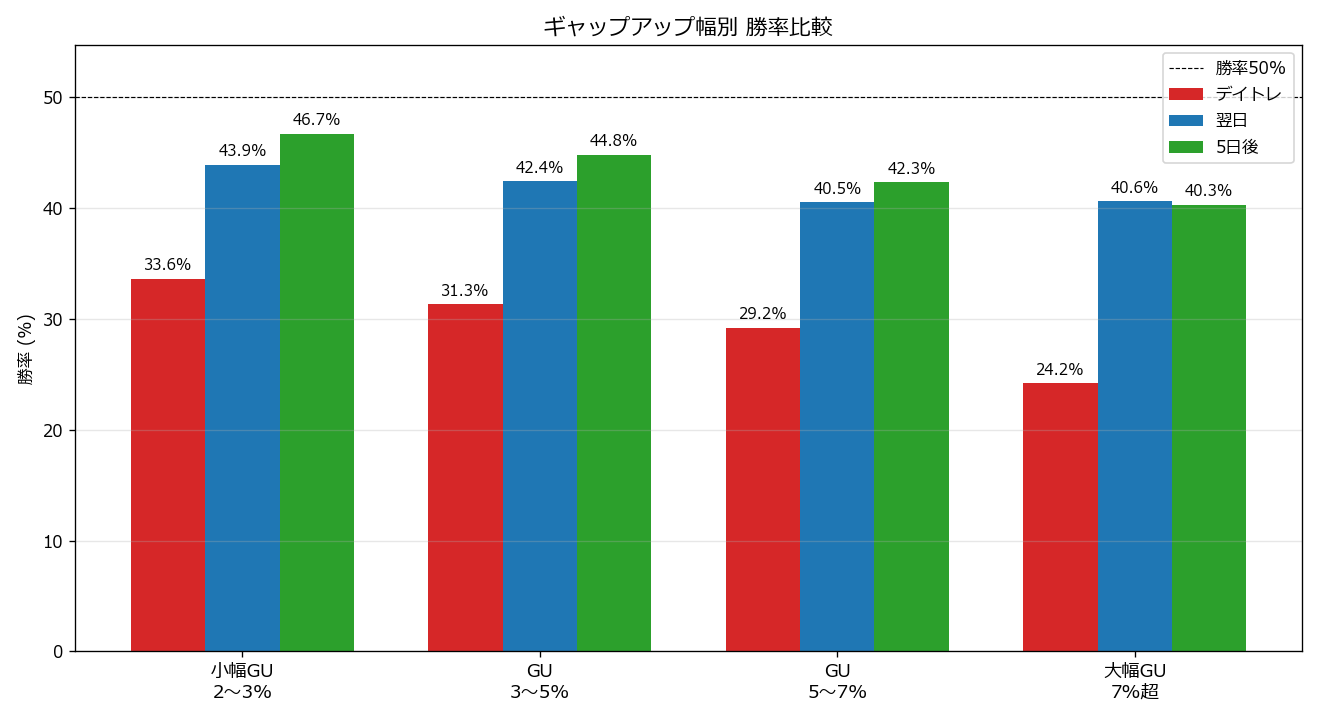

勝率比較:寄り付き買いは勝率3割の世界

※画像はクリックすると拡大してご覧いただけます

勝率を3パターンで比較すると、デイトレは全区分で50%を大幅に下回るのが特徴的です。特に大幅GU(7%以上)では勝率24.2%と、ほぼ「4回中3回負ける」水準。寄り付きの順張り買いがいかに危険かを示しています。

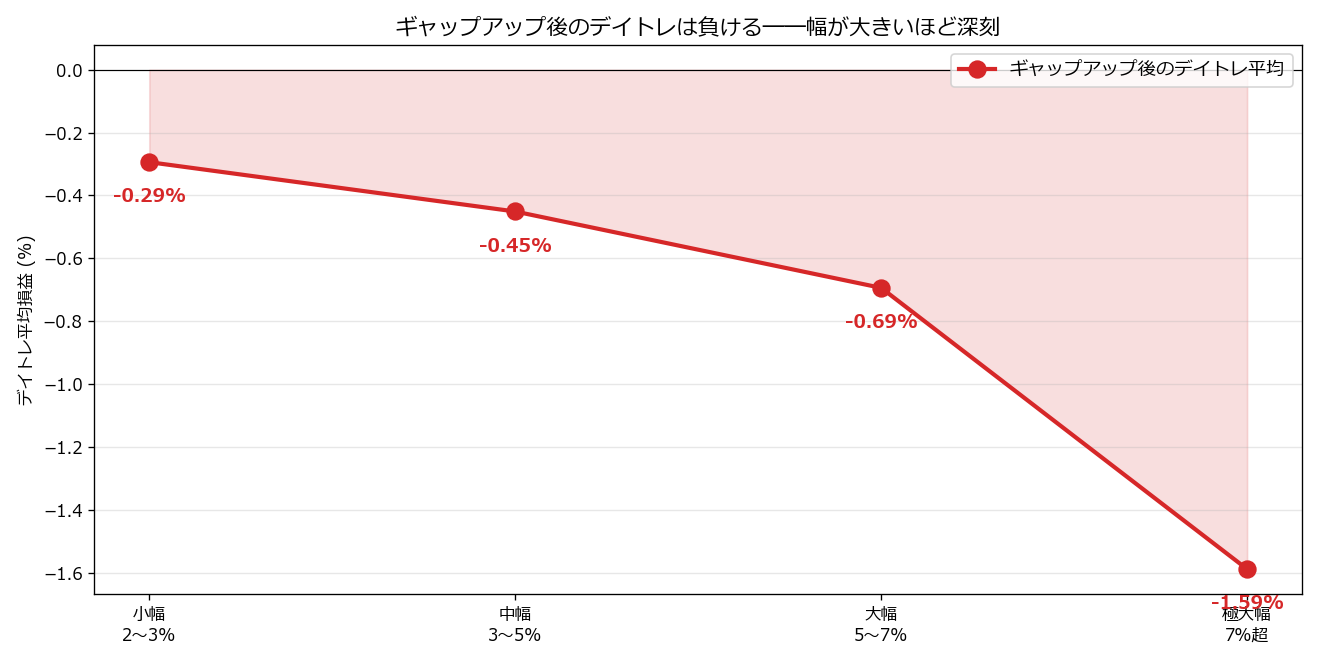

大幅GUのデイトレ平均は-1.59%

※画像はクリックすると拡大してご覧いただけます

ギャップアップ幅が大きくなるほどデイトレ損益が悪化する関係は明白です。+2〜3%のGU → -0.29%、+3〜5% → -0.45%、+5〜7% → -0.69%、+7%以上 → -1.59%と、線形以上のペースで損益が悪化していきます。寄り付きで派手な上昇を見せた銘柄ほど、その日のうちに大きく値を消すパターンが顕著です。

3.なぜギャップアップ後にデイトレで負けるのか

「上昇相場の銘柄を買えば儲かる」という直感とは真逆の結果がなぜ生まれるのか、需給構造と市場心理から解説します。

(1) ギャップアップ寄り付きは「材料出尽くし」

ギャップアップは事前のポジティブニュース(決算・業績修正・提携など)に対する反応です。寄り付き時にはすでに「材料を知っている人」「ニュースを見て買いに来た人」が買い終わっている状態で、その後の追随買いは限定的。むしろ「初動の益出し売り」「IPO投資家の利食い」などで需給が崩れやすくなります。

(2) 機関投資家の「寄り成り売り」

機関投資家やヘッジファンドは、保有株が大幅ギャップアップで始まった場合、「寄り成りで一部利益確定」という戦略を取ることがしばしばあります。プログラム売買のロジックにもこうした閾値が組み込まれていることが多く、寄り付き直後に大口の売り注文が出る構造が確立されています。

(3) 個人投資家の「順張り買い」が高値掴みを生む

個人投資家は「上昇している銘柄を買いたい」「乗り遅れたくない」という心理から、寄り付き直後に飛びつき買いを入れる傾向があります。これが結果として高値掴みになり、機関投資家の売りを吸収する形で当日中に値を下げます。

(4) 信用買い残の戻り売り

ギャップアップ後の高値圏では、過去の含み損を抱えていた信用買い建玉が「やれやれ売り」で利益確定または損切り反対売買を行います。チャート上の上値抵抗線として機能する戻り売りが、寄り付き後の上昇を抑え込みます。

(5) ストップ高近辺の「値幅制限」効果

大幅ギャップアップ後にストップ高近辺で寄り付くと、当日の上昇余地がほぼなく、下落余地だけが残るという非対称な構造に陥ります。値幅制限という日本市場特有の制度が、デイトレでの上値を制限する一因となっています。

4.ギャップダウン vs ギャップアップ ―― 真逆の挙動

本サイトの別記事「ギャップダウンした銘柄はリバウンドするか?」では、ギャップダウンは下落幅が大きいほど反発しやすいというデータを示しました。今回のギャップアップ検証はそれと完全に対照的な結果です。

(1) 下落=過剰反応、上昇=織り込み済み

株式市場では「悲観は過剰、楽観は織り込み済み」になりやすい特性があります。悪材料での投げ売りは恐怖心理から過剰になりやすく、結果としてその後リバウンドします。逆に好材料は事前にリークやアナリスト予想として織り込まれているため、寄り付きの上昇は「材料出尽くし」になりがちです。

(2) 損失回避バイアスの非対称性

行動経済学の「プロスペクト理論」では、人は損失を利得より2.5倍ほど強く感じるとされます。下落時は早く投げる(過剰下落)、上昇時は手放しがたい(出涸らし上昇)という非対称な行動が、この真逆のパターンを生んでいます。

(3) 売買戦略への含意

これらを踏まえると、「ギャップダウンは逆張り(買い)」「ギャップアップは順張り回避(買わない)」という非対称な戦略が、データ的に合理的だと言えます。特に寄り付き直後の売買では、両者の挙動の違いを意識することが重要です。

5.実践のポイント:ギャップアップ銘柄との付き合い方

「データでは負ける」と分かっても、ギャップアップ銘柄から目を背けることはできません。実戦での向き合い方を整理します。

(1) 寄り付きでの順張り買いは避ける

大幅GU(7%以上)では当日デイトレが平均-1.59%、勝率24.2%という厳しい数字です。「飛びつき買い」は期待値マイナスと心得て、寄り付き買いは原則回避すべきです。どうしても買うなら、後場・引け値・翌日の押し目を待つアプローチが合理的です。

(2) 「翌日リターン狙い」は微益にとどまる

引け値で買って翌日終値で売るパターンも、平均は+0.05〜0.34%と微益。手数料・税金を考慮すると現実的にプラスは難しいレベルです。短期勝負ではなく、保有期間を長めにとる戦略の方が成立しやすくなります。

(3) 5日後リターンには可能性がある

5日後リターンは全区分でプラスですが、勝率は40〜47%と5割を割っています。「勝率の低い割に平均はプラス」=勝つ時に大きく勝つ分布です。テクニカル指標(出来高・移動平均線位置)でフィルタリングすれば、平均リターンをさらに改善できる可能性があります。

(4) ギャップアップ+好業績の組み合わせを狙う

ギャップアップ単独では負け筋ですが、「決算発表での好業績GU」「上方修正後のGU」などファンダメンタルズに裏付けがあるGUは、短期下落後に上昇するケースが多くなります。本サイト別記事「決算発表翌日の値動き検証」と組み合わせて読むと、より精緻な銘柄選定ができます。

(5) 信用買い残・出来高で「過熱」を判定

同じ大幅GUでも、出来高が異常に大きい・信用買い残が急増している場合は短期過熱のサインです。逆に出来高は通常並みで需給的にクリーンな大幅GUは、5日後・1ヶ月後に再上昇する可能性が残ります。

(6) 売り戦略(ショート)の検討

大幅GU(7%以上)のデイトレが平均-1.59%・勝率24.2%という結果は、逆に言えば「寄り付きで空売り→終値で買い戻し」という売り戦略が期待値プラスであることを示しています。信用取引のリスクは大きいですが、大型・流動性のある銘柄に限定すれば、寄り成り売り戦略は検討に値します。

6.注意すべきリスクと落とし穴

過去25年の統計データといえども、すべての場面で同じパターンが続くわけではありません。実戦で意識すべきリスクを整理します。

(1) サバイバルバイアス

本検証は過去25年に存在した銘柄を対象としていますが、上場廃止になった銘柄や統合により消滅した銘柄も含まれます。生き残った銘柄だけを見ると違うパターンが出る可能性があります。

(2) 個別銘柄でのバラツキ

平均値はあくまで全銘柄の平均です。銘柄ごとにギャップアップ後の挙動は異なり、業種・時価総額・流動性・テクニカル状況によって大きく違います。本検証の結論を1銘柄に機械的に適用するのは危険です。

(3) 局面(マクロ環境)の違い

強気相場と弱気相場では、ギャップアップ後の挙動が変わります。上昇相場ではギャップアップ後も上昇が続きやすく、下落相場では大幅GUの戻り売りが激しくなるという傾向があります。マクロ環境を見極めずに統計だけを信じると、想定外の動きに巻き込まれます。

(4) ストップ高など極端な値動き

大幅GU(7%以上)のサンプルにはストップ高張り付きやS高比例配分のケースも含まれます。これらは実際には買いたくても買えない局面で、統計と実戦のギャップが生まれる原因になります。

(5) 寄り付き気配のスリッページ

寄り付きでの売買は気配値より不利な約定が発生しやすく、特に流動性の低い銘柄では数%のスリッページが発生します。本検証は理論値であり、実戦ではスリッページを織り込んだ評価が必要です。

7.他のテーマと組み合わせる戦略

ギャップアップ単独では負け筋ですが、他の検証結果と組み合わせれば実戦で使える戦略が見えてきます。

(1) 決算発表+ギャップアップ

本サイト別記事「決算発表翌日に買うと儲かるか?」では、好決算翌日は平均的にプラスというデータがあります。「決算発表」かつ「ギャップアップ」の銘柄は、短期下落後に再上昇する可能性が高いシナリオです。

(2) ストップ高翌日と組み合わせ

本サイト別記事「ストップ高翌日に買うと儲かるか?」では、ストップ高翌日は全カテゴリでマイナスというデータ。ギャップアップ後のデイトレマイナスと併せて、「過熱状態の翌日買いは避ける」というセオリーが補強されます。

(3) 出来高急増フィルター

本サイト別記事「出来高急増した銘柄の翌日は買いか?」と組み合わせて、「ギャップアップ+出来高急増」の組み合わせを見ると、過熱度合いの判定に活用できます。

(4) ギャップダウンとのペア戦略

「ギャップダウンリバウンド」と本記事を組み合わせれば、「GD銘柄を寄り付きで買い、GU銘柄を寄り付きで売る(または避ける)」という非対称ペア戦略が可能です。

8.まとめ:ギャップアップは「寄り付き買い禁物・5日後狙い・売り戦略検討」

過去25年・168万件超のデータ検証から、ギャップアップ後の値動きには明確な非対称性があることが判明しました。主な傾向は以下の通りです。

- 当日デイトレ:全区分で平均マイナス、大幅GUは-1.59%・勝率24.2%と最悪

- 翌日リターン:平均は微益(+0.05〜+0.34%)、勝率は40〜44%

- 5日後リターン:全区分で平均プラス、ただし勝率は5割未満で非対称

- ギャップ幅と損益は逆相関:大幅GUほどデイトレ損益が悪化

これらの傾向は、(1)材料出尽くし、(2)機関の寄り成り売り、(3)個人の飛びつき買い、(4)信用買い残の戻り売り、(5)値幅制限の上限効果という需給構造から説明できます。ギャップダウン後のリバウンド傾向とは真逆の結果であり、「悲観は過剰、楽観は織り込み済み」という市場心理を端的に表しています。

実戦で活用する際のポイントは以下の通りです。

- 寄り付きでの順張り買いは絶対に避ける(期待値マイナス)

- 翌日リターン狙いは手数料負けするため避ける

- 5日後リターン狙いはフィルター必須(テクニカル・ファンダで絞り込み)

- 決算発表・上方修正と組み合わせたGUのみ短期保有を検討

- 大型流動性銘柄に限定した寄り成り売り戦略も期待値プラス

- マクロ環境(強気/弱気)に応じて売買比率を調整

「ギャップアップで朝一買い」は個人投資家がやりがちな典型的な負けパターン――これがデータで明確に示された結論です。順張りの誘惑に駆られたら、本記事の数字を思い出し、「寄り付きで買わない、待てるなら5日後狙い、買えないなら売り戦略」の3択で対応するのが合理的でしょう。

本サイトでは他にも、ギャップダウンリバウンドの検証、ストップ高翌日の値動き、出来高急増翌日の値動き、決算発表翌日の値動きなど、関連するバックテスト記事を多数公開しています。組み合わせて読むことで、より実戦的な短期売買戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!