株式投資で業種選び(セクターアロケーション)は、リターンを左右する重要な要素です。「成長期待で情報・通信やバイオを買う」「ディフェンシブで食品や電気・ガスを買う」――どちらの選択が、過去のデータでは正解だったのでしょうか?

本記事では、東証33業種・約3,800銘柄・10年間(2015〜2025年)の月次リターンを集計し、業種ごとの「リターン × リスク(標準偏差)」を散布図化。リスク調整後リターン(平均÷標準偏差)でランキングを作成しました。これは「効率良く儲かる業種」と「リスクを取ったわりに儲からない業種」を一目で見極められる強力なフレームワークです。

結論を先にお伝えします。最も「効率良く儲かる業種」は1位 鉱業(効率+0.1368、月次+1.481%)、2位 建設業(効率+0.1102、月次+1.000%)、3位 海運業(効率+0.1100、月次+1.260%)。逆に最下位は空運業(効率-0.0046、月次-0.042%)。意外なディフェンシブ業種の上位ランクインと、グロース系業種の下位低迷――投資家心理と裏腹のデータが浮かび上がりました。

執筆者

1.検証ルール

===========================================

検証対象:東証33業種に分類される全銘柄(約3,800社)

検証期間:2015年1月〜2025年12月(約10年間)

サンプル数:業種ごと数百〜数万件の月次リターン

【月次リターンの定義】

- 月次リターン=(月末終値 − 月初始値)÷ 月初始値 × 100

- 業種ごとに全銘柄の月次リターンを集積

【リスク指標(標準偏差)】

- 標準偏差は月次リターンの「ばらつき」=リスクの代表的指標

- 例:標準偏差10%なら、月次リターンが±10%の範囲に概ね収まる

【リスク調整後リターン(効率)】

- リスク調整後リターン=平均リターン ÷ 標準偏差

- シャープレシオの簡易版(無リスク利子率は0と仮定)

- 値が大きいほど「リスクを取った割に儲かる」効率的な業種

===========================================

本フレームワークの重要なポイントは、「平均リターンが大きい業種=買うべき」ではないということ。リスク(標準偏差)も小さい業種ほど、効率的なリターンが得られるのです。同じ平均リターンでも、ボラが半分なら効率は2倍。リスク調整後リターンこそが、業種選びの本質的な指標です。

2.検証結果

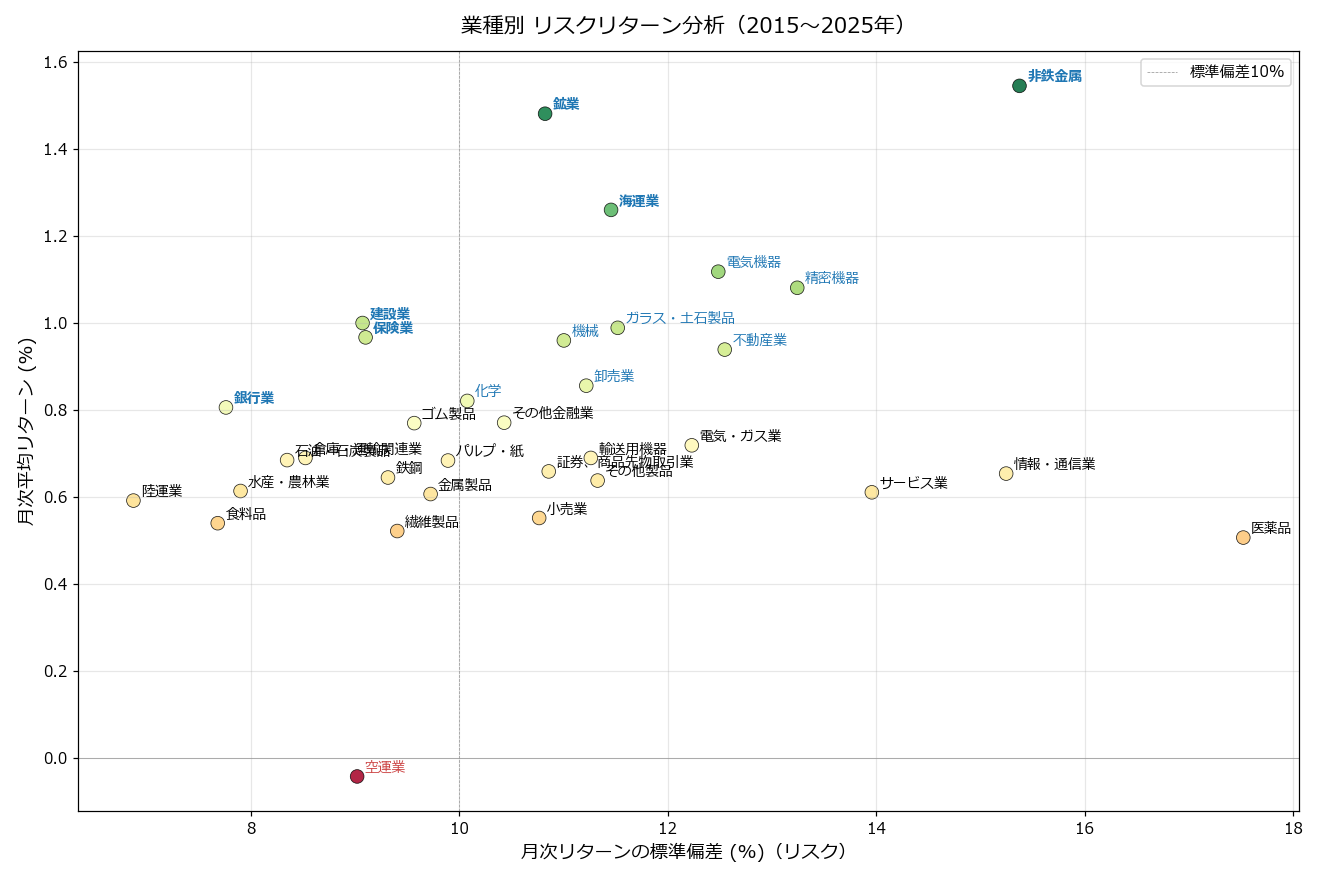

(1) 業種別 リスクリターン散布図

※画像はクリックすると拡大してご覧いただけます

散布図の見方:右下方向(高リスク低リターン)が悪い業種、左上方向(低リスク高リターン)が良い業種。鉱業や建設業は低リスク中高リターンのポジションにあり、空運業や医薬品は高リスクなのにリターンが低い困った業種です。

(2) 効率ランキング Top10 と Bottom5

![]()

※画像はクリックすると拡大してご覧いただけます

リスク調整後リターン(効率)でランキングしたTop10とBottom5:

- ★1位:鉱業(効率+0.1368、月次+1.481%・標準偏差10.82%、勝率53.3%)

- ★2位:建設業(効率+0.1102、月次+1.000%・標準偏差9.07%、勝率52.6%)

- ★3位:海運業(効率+0.1100、月次+1.260%・標準偏差11.46%、勝率52.2%)

- …

- 下位3位:情報・通信業(効率+0.0429、月次+0.654%・標準偏差15.25%、勝率47.0%)

- 下位2位:医薬品(効率+0.0289、月次+0.507%・標準偏差17.52%、勝率45.0%)

- ★最下位:空運業(効率-0.0046、月次-0.042%・標準偏差9.02%、勝率48.0%)

意外な結果:建設業・保険業・銀行業といったディフェンシブ業種が上位、情報・通信・サービス・医薬品といったグロース系業種が下位。「成長期待で買うグロース業種」は、過去10年の実データでは「リスクを取った割に効率良く儲からない」業種だったのです。

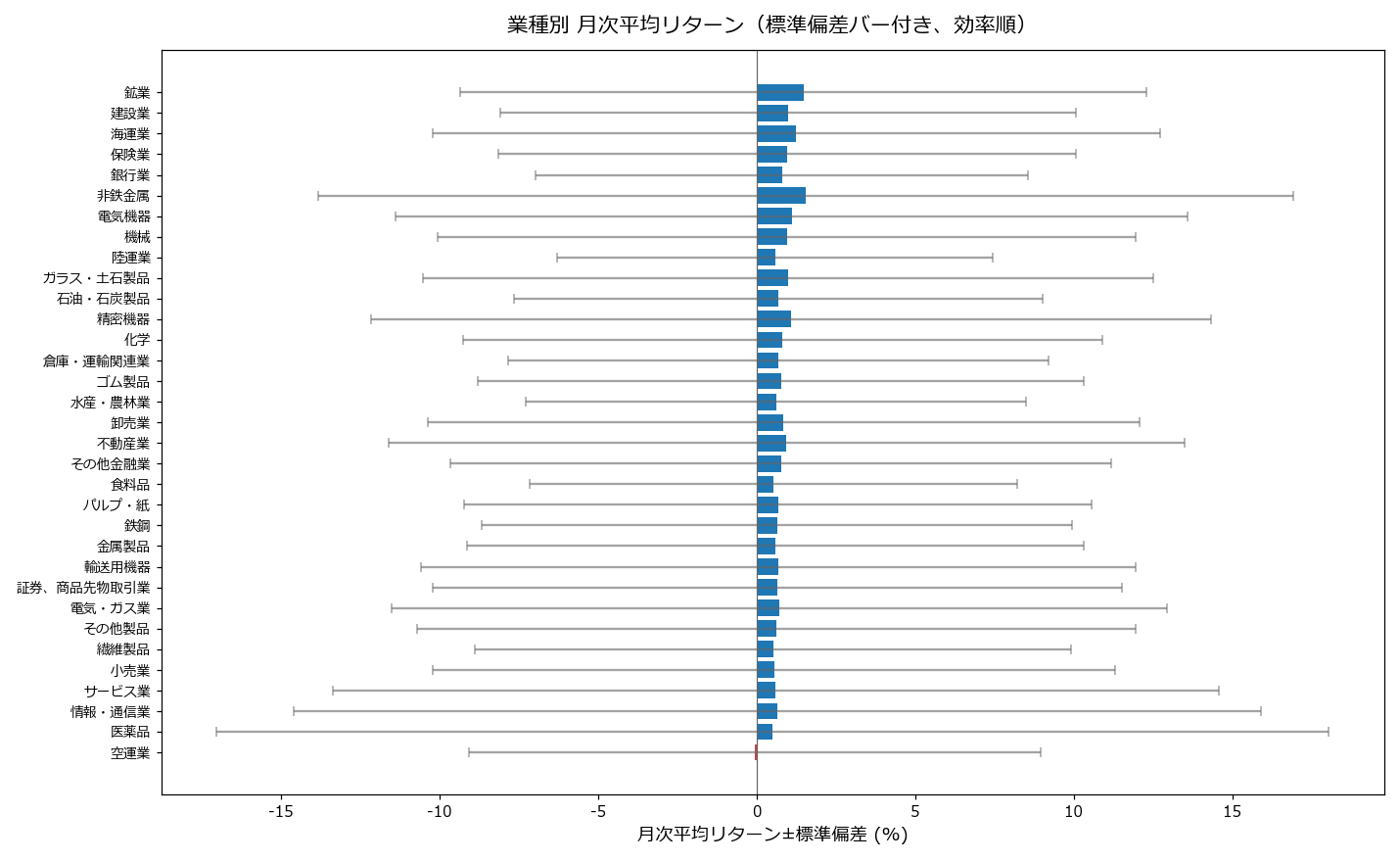

(3) 全33業種 月次平均リターン±標準偏差

※画像はクリックすると拡大してご覧いただけます

全業種のリターン分布を、標準偏差バー付きで可視化。バーが長いほどリスク大、ゼロ近辺の場合は「期待値ほぼゼロのリスク」と判断できます。

(4) 業種別 詳細ランキング(全33業種)

| 順位 | 業種 | サンプル | 平均 | 標準偏差 | 効率 | 勝率 |

|---|---|---|---|---|---|---|

| 1 | 鉱業 | 685 | +1.481% | 10.82 | +0.1368 | 53.3% |

| 2 | 建設業 | 18,382 | +1.000% | 9.07 | +0.1102 | 52.6% |

| 3 | 海運業 | 1,644 | +1.260% | 11.46 | +0.1100 | 52.2% |

| 4 | 保険業 | 1,605 | +0.967% | 9.10 | +0.1063 | 55.2% |

| 5 | 銀行業 | 9,806 | +0.806% | 7.76 | +0.1038 | 52.9% |

| 6 | 非鉄金属 | 4,267 | +1.545% | 15.38 | +0.1005 | 49.4% |

| 7 | 電気機器 | 30,254 | +1.118% | 12.48 | +0.0896 | 50.6% |

| 8 | 機械 | 28,123 | +0.960% | 11.00 | +0.0873 | 50.9% |

| 9 | 陸運業 | 7,618 | +0.592% | 6.87 | +0.0862 | 51.7% |

| 10 | ガラス・土石製品 | 7,017 | +0.989% | 11.52 | +0.0859 | 50.0% |

| 11 | 石油・石炭製品 | 1,224 | +0.685% | 8.35 | +0.0820 | 51.5% |

| 12 | 精密機器 | 6,499 | +1.081% | 13.24 | +0.0816 | 49.5% |

| 13 | 化学 | 26,942 | +0.821% | 10.07 | +0.0815 | 51.0% |

| 14 | 倉庫・運輸関連業 | 4,633 | +0.690% | 8.52 | +0.0810 | 52.0% |

| 15 | ゴム製品 | 2,329 | +0.770% | 9.57 | +0.0804 | 50.2% |

| 16 | 水産・農林業 | 1,575 | +0.614% | 7.90 | +0.0778 | 51.4% |

| 17 | 卸売業 | 37,577 | +0.856% | 11.22 | +0.0763 | 51.9% |

| 18 | 不動産業 | 15,568 | +0.939% | 12.55 | +0.0749 | 50.5% |

| 19 | その他金融業 | 4,220 | +0.771% | 10.43 | +0.0739 | 52.8% |

| 20 | 食料品 | 16,144 | +0.540% | 7.68 | +0.0703 | 51.2% |

| 21 | パルプ・紙 | 3,099 | +0.684% | 9.89 | +0.0692 | 50.6% |

| 22 | 鉄鋼 | 5,300 | +0.645% | 9.31 | +0.0692 | 50.1% |

| 23 | 金属製品 | 11,563 | +0.607% | 9.72 | +0.0625 | 49.7% |

| 24 | 輸送用機器 | 11,140 | +0.690% | 11.26 | +0.0613 | 49.9% |

| 25 | 証券、商品先物取引業 | 4,529 | +0.659% | 10.86 | +0.0607 | 49.4% |

| 26 | 電気・ガス業 | 3,619 | +0.719% | 12.23 | +0.0588 | 48.9% |

| 27 | その他製品 | 13,401 | +0.638% | 11.33 | +0.0563 | 49.5% |

| 28 | 繊維製品 | 6,380 | +0.522% | 9.40 | +0.0555 | 48.5% |

| 29 | 小売業 | 41,338 | +0.552% | 10.77 | +0.0513 | 49.4% |

| 30 | サービス業 | 55,380 | +0.611% | 13.96 | +0.0437 | 47.3% |

| 31 | 情報・通信業 | 60,430 | +0.654% | 15.25 | +0.0429 | 47.0% |

| 32 | 医薬品 | 8,784 | +0.507% | 17.52 | +0.0289 | 45.0% |

| 33 | 空運業 | 592 | -0.042% | 9.02 | -0.0046 | 48.0% |

3.なぜディフェンシブが上位、グロースが下位なのか

「成長期待でグロース業種を買う」のが投資の鉄則と思われがちですが、データは違う事実を示しています。背景を解説します。

(1) ディフェンシブ業種の安定性

建設業・保険業・銀行業などは、業績が景気変動の影響を受けにくくキャッシュフローが安定。月次リターンのばらつき(標準偏差)が小さく、効率が高くなります。これは「世界的に大型のディフェンシブ株が長期で勝つ」というウォーレン・バフェット流の投資哲学とも整合的です。

(2) グロース業種の「ボラ高い割にリターン少ない」現実

情報・通信・サービス・医薬品は、個別銘柄では大きく上昇するものもありますが、業種全体で見るとボラティリティが大きく(標準偏差15%超)、平均リターンはディフェンシブと大差なし。「リスクを取った割に効率は悪い」のが過去10年の実態です。

(3) 「成長期待プレミアム」の罠

グロース業種にはPER100倍超の高バリュエーション銘柄が多数。これらは「成長期待が織り込まれた価格」で買うことになるため、業績が市場予想を下回ると急落します。期待値の高さが、結果として「リスクを取らされる」だけになりがちです。

(4) ディフェンシブの「配当利回り効果」

本検証は月次キャピタルゲインのみ集計しており、配当再投資込みのトータルリターンではありません。銀行・保険・電力・通信などのディフェンシブ業種は配当利回り3〜5%が普通で、配当込みなら更に効率が良くなる可能性があります。

(5) 過去10年は「金利低下→ディフェンシブ」の時代

2015〜2025年は世界的な金利低下局面で、安定キャッシュフローを持つディフェンシブ業種に資金が集まる傾向がありました。今後、金利上昇局面が継続すれば、ディフェンシブの優位性は減速する可能性もある点に留意。

(6) 鉱業・海運業の高リターンは「テーマ性」

1位の{RANK[0][‘industry’]}や3位海運業は、過去10年でコモディティバブル・コンテナ船運賃急騰などのテーマ性の高い相場に乗った業種。再現性は限定的で、「効率1位」が将来も続く保証はありません。

4.業種カテゴリ別の傾向整理

33業種をテーマ別にグルーピングして、傾向を整理します。

素材・コモディティ系(鉱業・非鉄金属・鉄鋼・化学)

鉱業1位(効率+0.1368)を筆頭に、上位ランクが多い。コモディティ価格連動でボラは高めだが、過去10年の資源高に乗って好成績。非鉄金属は平均+1.545%とリターンは高いが、標準偏差15.38%と大きい点に注意。

金融系(銀行・保険・証券・その他金融)

保険業(+0.1063)・銀行業(+0.1038)が上位、証券業は下位。金利上昇局面で銀行・保険の収益改善が反映されています。配当利回りも高く、トータルリターンならさらに上位。

インフラ系(建設・電気ガス・陸運・海運)

建設業(+0.1102)が2位と高効率。海運業(+0.1100)も3位だが、コンテナ運賃急騰の特殊要因。電気・ガス業は意外と下位(+0.0588)で、規制業種の利益拡大限界が要因。

製造業(機械・電気機器・自動車・精密機器)

電気機器(+0.0896)が上位、機械(+0.0873)と続く。日本の輸出産業の主力で、円安局面で恩恵を受けています。輸送用機器(自動車)は下位寄り。

消費系(食料品・小売・繊維)

食料品・小売はディフェンシブだが、効率は中位〜下位寄り。配当再投資込みで再評価が必要。

テクノロジー・サービス(情報通信・サービス)

下位ランクが多い。情報・通信業はサンプル6万件・標準偏差15.25%とリスク大、平均+0.654%。「成長期待で買うが効率は悪い」典型業種。

医薬品:標準偏差最大・効率最下位寄り

標準偏差17.52%は全業種で最大。バイオ・創薬の成功失敗で大きく振れる。期待リターンと比較して効率は+0.0289と低水準。

5.実践のポイント:効率業種でポートフォリオを組む

本検証で見えた業種別効率を、実戦のポートフォリオ構築に活用する方法を整理します。

(1) Top5業種で「効率ポートフォリオ」を組む

最もシンプルな戦略は「効率Top5業種(鉱業・建設業・海運業・保険業・銀行業)から等金額で個別銘柄選定」。これだけで「リスクを取らずに儲かる」業種に資金集中できます。

(2) Bottom5業種を避ける

逆に「効率Bottom5業種(空運業・医薬品・情報・通信業・サービス業・小売業)から極力買わない」。これだけで平均的なリスク調整後リターンが大きく改善します。

(3) セクターETFを活用する

個別銘柄選定が面倒なら業種別セクターETFを活用。NEXT FUNDS銀行業ETF(1615)、東証REIT指数ETF、保険業ETFなど、業種別投資が手軽にできます。

(4) 業種ローテーション戦略

季節性・景気サイクル・金利環境に応じて業種を変える「セクターローテーション」戦略。たとえば金利上昇局面では銀行・保険、景気拡大局面では資源・素材、不景気入りでは食品・電気ガスなど。

(5) 業種×時価総額の組合せ

「時価総額別パフォーマンス」では大型株効果を確認。「効率Top5業種 × 大型株」のダブル条件で、より精緻な銘柄選定が可能。

(6) 業種×月別アノマリーの組合せ

「セクター月別アノマリー」と組み合わせて、「効率Top業種の強い月にだけ買う」戦略。たとえば建設業が強い2月・銀行業が強い6月など、年12回のエントリーポイントを業種別に把握できます。

6.注意すべきリスクと落とし穴

「効率業種ランキング」を実戦に使う際の注意点を整理します。

(1) 過去10年の結果は将来を保証しない

2015〜2025年は金利低下・コモディティ高・円安など、特定のマクロ環境が支配的でした。次の10年で金利上昇・コモディティ低迷・円高が継続すれば、業種別効率は大きく変化する可能性があります。

(2) 業種ETFは個別銘柄リスクを排除するが、業種リスクは残る

セクターETFは業種内分散ができますが、業種全体の暴落には対応できません。例:銀行業全体が金融危機で30%下落、グロース業種全体がドットコムバブル崩壊で50%下落――このような業種固有のショックには注意が必要です。

(3) 1業種集中は危険、複数業種で分散

効率Top1の{RANK[0][‘industry’]}に全資金を集中するのは危険。Top5〜10業種に均等分散することで、業種固有のリスクを抑えながら平均的に高効率を享受できます。

(4) 個別銘柄選定にも注意

業種が良くても、個別銘柄が破綻すれば損失。建設業1位だからといってゼネコン1社に集中するのではなく、業種内の大手3〜5社にバスケット投資するのが安全です。

(5) 配当再投資込みのトータルリターン未考慮

本検証は月次キャピタルゲインのみ。銀行・保険・電気ガス・通信などの高配当業種は、配当再投資込みのトータルリターンで再評価すべきです。年間配当利回り3〜5%×複利で、長期では大きな差になります。

(6) 時価総額別の検証も組み合わせる

「時価総額別パフォーマンス」で示した通り、過去10年は大型株が強い。同じ業種でも大型 vs 小型では成績が違うので、業種選定と規模選定の両方を組み合わせる必要があります。

7.他のアノマリーと組み合わせる戦略

「業種別リスクリターン」は他の検証と組み合わせると更に精度が上がります。

(1) セクター月別アノマリーとの統合

「セクター月別アノマリー」と組み合わせて、「効率Top業種の強い月だけ投資」。建設業が強い春先、銀行業が強い夏など、業種ごとの最強タイミングでエントリー可能。

(2) 業種×規模との組み合わせ

「業種×規模 5年平均」と組み合わせて、「効率Top業種 × 大型株」のダブル条件抽出。「効率の良い業種の、安定した大型株」というポートフォリオが組めます。

(3) 時価総額別パフォーマンスとの組み合わせ

「時価総額別パフォーマンス」では大型株効果を確認。本記事の「効率業種ランキング」と組み合わせて、「効率Top業種 × 時価総額1000億円以上」のバランス型ポートフォリオが最強の組み合わせです。

(4) 市場別パフォーマンスとの組み合わせ

「市場別パフォーマンス」と合わせて、「プライム市場の効率Top業種」に絞ることで、流動性・透明性の高い銘柄群に投資範囲を限定できます。

(5) 高配当戦略との組み合わせ

銀行・保険・電気ガス・通信などの高配当業種を効率ランキングと組み合わせて、トータルリターン(キャピタル+配当)最大化を狙う戦略が組めます。

8.まとめ:効率業種でポートフォリオの基礎を作る

東証33業種・10年間の月次リターンデータから、業種別のリスク調整後リターン(効率)に明確な格差があることが判明しました。要点を整理します。

- 効率Top3:1位 鉱業(+0.1368)、2位 建設業(+0.1102)、3位 海運業(+0.1100)

- 効率Bottom3:空運業(-0.0046)、医薬品(+0.0289)、情報・通信業(+0.0429)

- ディフェンシブ業種が上位:建設・保険・銀行など景気耐性のある業種

- グロース業種が下位:情報通信・サービス・医薬品・空運などボラ高い割に効率悪い

- 標準偏差最大:医薬品(17.52%)、最小:陸運業(6.87%)

この結果は、(1)ディフェンシブ業種の安定キャッシュフロー、(2)グロース業種の成長期待プレミアムの罠、(3)配当再投資効果、(4)金利低下時代の構造、(5)コモディティバブル等のテーマ性、(6)個別ボラの大きさから説明できます。

実戦で活用する際のポイントは以下の通りです。

- 効率Top5業種で「効率ポートフォリオ」を組む

- 効率Bottom5業種は原則として避ける

- セクターETFで業種別投資を手軽に実装

- 業種×時価総額×市場区分のマルチフィルターで精度向上

- 業種ローテーション戦略でマクロ環境に対応

- 配当再投資込みのトータルリターンでも再評価

「成長期待でグロースを買う」のは投資の鉄則のように語られますが、データは違う事実を示しています。地味な建設・保険・銀行こそが効率良くリターンを生む業種だったのです。ボラの高さに目を奪われず、リスク調整後リターンで業種を選ぶ――これが本検証の最大の教訓です。

本サイトでは「セクター月別アノマリー」「業種×規模 5年平均」「時価総額別パフォーマンス」「市場別パフォーマンス」など、関連する業種・規模・市場検証記事を多数公開中。組み合わせて活用することで、より精緻なポートフォリオ構築が可能になります。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!