「グロース市場は成長期待が高いから、長期で持てば儲かる」――そんな常識を覆すデータが、過去5年(2021〜2025年)の検証結果から浮かび上がりました。

本記事では、東証の3市場区分(プライム / スタンダード / グロース)に上場する全銘柄について、年次リターンを集計・比較しました。対象は3,309社。直近5年間のデータが揃った銘柄を全て対象に、平均・中央値・勝率を算出しています。

結論を先に述べると、プライム+13.68% > スタンダード+9.90% > グロース+1.42% という明確な序列でした。グロースは5年平均でほぼゼロ、半数以上の銘柄がマイナスという結果。「成長期待=高リターン」というイメージとは正反対のデータです。なぜこうなるのか、そして投資戦略にどう活かせばよいのか、徹底的に解説します。

執筆者

1.検証ルール

===========================================

対象銘柄:東証プライム/スタンダード/グロースに上場する全銘柄(TOKYO PRO Marketは除外)

検証期間:2021年〜2025年(5年間)

計算方法:各銘柄の年初始値→年末終値のリターンを算出し、市場別に平均・中央値・勝率を集計

【市場分類】2026年5月時点の上場市場で固定。途中で市場変更した銘柄も2026年時点の所属市場でカウント

【データ欠損】5年すべてのデータが揃っていない銘柄は「5年平均」の集計から除外(新規上場・上場廃止銘柄など)

===========================================

全銘柄を対象にしているため、個別の名柄選定の良し悪しではなく、純粋に「どの市場に投資するか」というアロケーション判断のデータとして使えます。「とりあえずプライム」「とりあえずグロース」という大雑把な判断が、5年でどれだけのリターン差を生むか――その実像を見ていきましょう。

2.検証結果

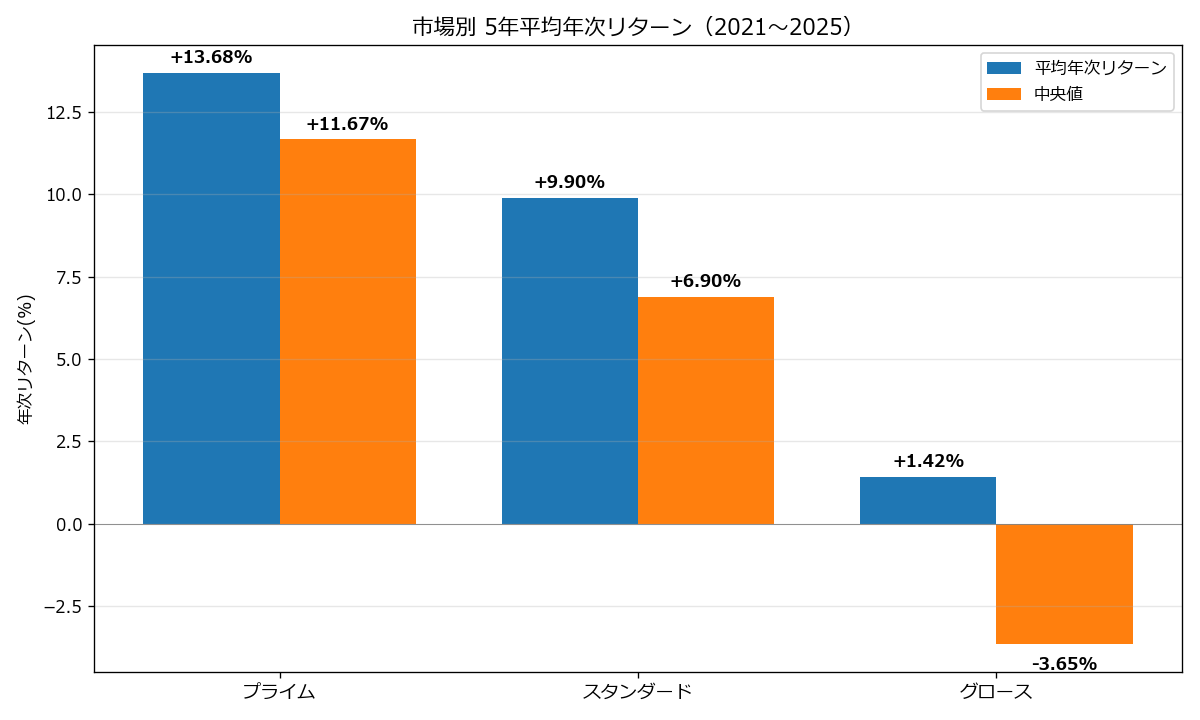

5年平均年次リターン

※画像はクリックすると拡大してご覧いただけます

| 市場 | 対象銘柄数 | 5年平均年次 | 中央値 | 標準偏差 | 5年プラス銘柄割合 |

|---|---|---|---|---|---|

| プライム | 1511社 | +13.68% | +11.67% | 16.43% | 82.9% |

| スタンダード | 1485社 | +9.90% | +6.90% | 21.12% | 71.2% |

| グロース | 313社 | +1.42% | -3.65% | 25.58% | 43.5% |

3市場の差は明確です:

- プライム:年率+13.68%(中央値+11.67%、5年プラス銘柄82.9%)

- スタンダード:年率+9.90%(中央値+6.90%、5年プラス銘柄71.2%)

- グロース:年率+1.42%(中央値-3.65%、5年プラス銘柄43.5%)

注目すべきはグロースの中央値が-3.65%という点。平均値は+1.42%でも、中央値がマイナス=半数以上の銘柄がマイナスリターンです。「グロースは爆騰銘柄を引けば爆益、外せばマイナス」という極端な構造が、データに明確に表れています。

一方プライムは、平均+13.68%・中央値+11.67%・5年プラス銘柄82.9%と、「どれを買っても概ねプラス」という安定構造。リスク(標準偏差)も16.4%とグロース(25.6%)の約3分の2に抑えられています。

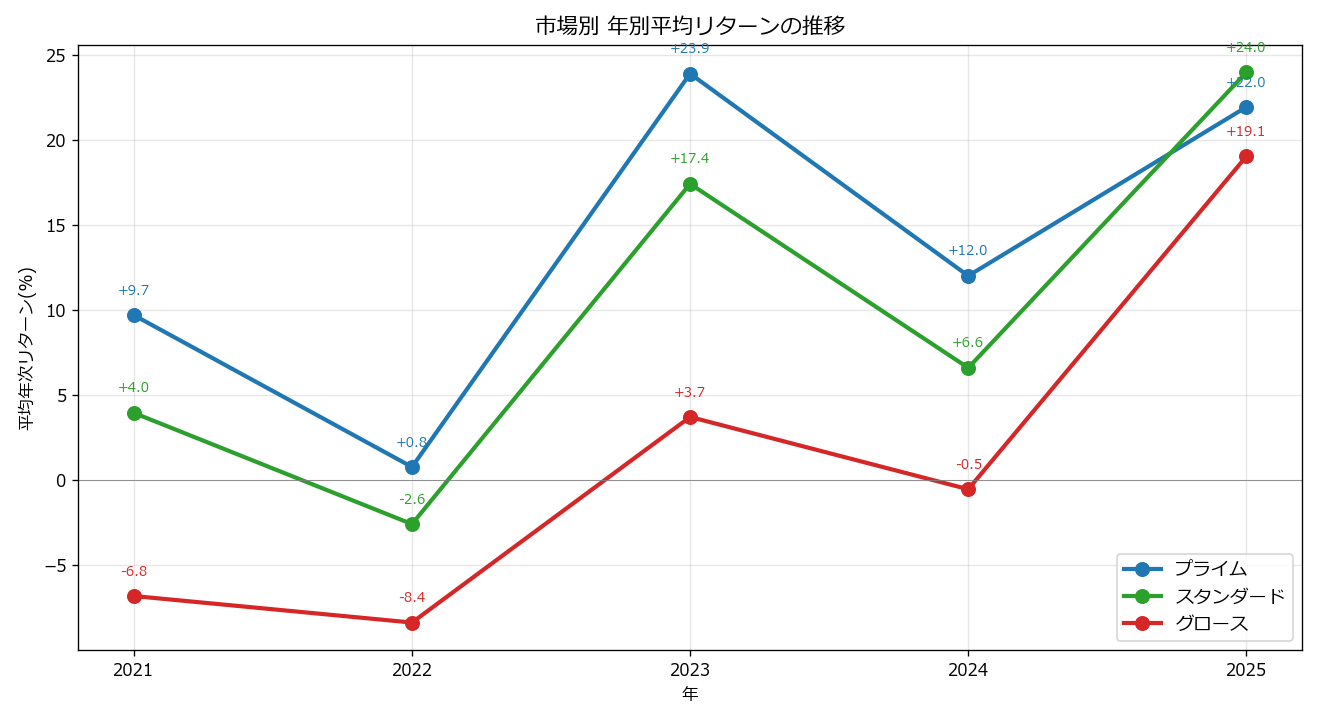

年別の平均リターン推移

※画像はクリックすると拡大してご覧いただけます

| 年 | プライム | スタンダード | グロース |

|---|---|---|---|

| 2021年 | +9.72% 勝率56% | +3.97% 勝率49% | -6.80% 勝率34% |

| 2022年 | +0.79% 勝率45% | -2.57% 勝率34% | -8.36% 勝率30% |

| 2023年 | +23.92% 勝率78% | +17.44% 勝率70% | +3.73% 勝率42% |

| 2024年 | +12.03% 勝率64% | +6.62% 勝率48% | -0.52% 勝率37% |

| 2025年 | +21.96% 勝率75% | +24.00% 勝率74% | +19.06% 勝率53% |

各年の動きから読み取れる3つの特徴:

- 2022年は全市場マイナス圏(米利上げによる成長株売り、ロシア・ウクライナ侵攻)

- 2023年は全市場プラス(プライム+23.92%、スタンダード+17.44%、グロース+3.73%)

- 2025年は3市場とも+19%超え(プライム+21.96%、スタンダード+24.00%、グロース+19.06%)

グロース市場が2025年でようやくプライム水準に追いついた点は注目です。とはいえ、2021〜2024年の4年連続マイナス〜微小プラスを取り返すには程遠く、「グロース=長期保有で報われる」シナリオは現時点では否定されたと言わざるを得ません。

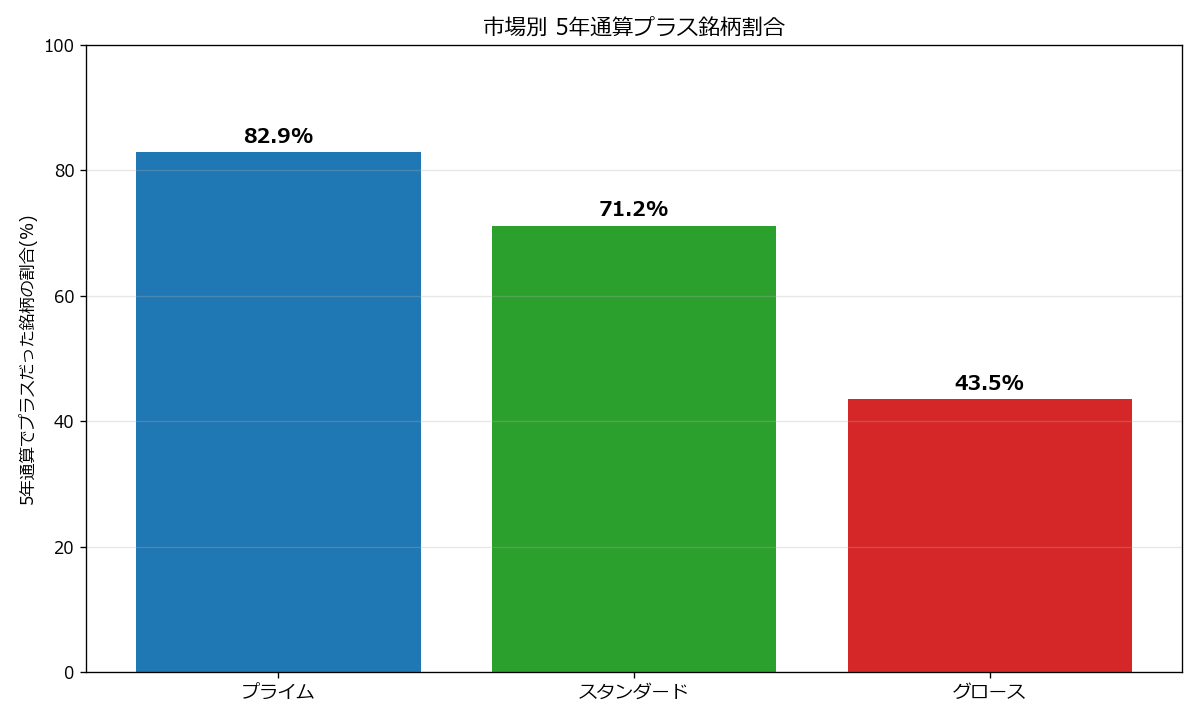

5年通算プラス銘柄の割合(勝率)

※画像はクリックすると拡大してご覧いただけます

「5年間ホールドしてプラスで終わった銘柄の割合」を見ると、プライム82.9% vs グロース43.5%という大差。グロースは銘柄選びを間違えると5年保有しても約57%の確率で含み損になる計算です。

3.なぜグロース市場は儲かりにくいのか

(1) 玉石混淆の構造

グロース市場は「新興成長企業の登竜門」として設計されており、上場ハードルがプライムより低く設定されています。その結果、本当に成長する企業もあれば、上場後に業績悪化で失速する企業も多数。「ハズレ銘柄」を引く確率がプライムより圧倒的に高いのです。

(2) 流動性プレミアム不足

グロース銘柄は時価総額が小さく、出来高も少ない傾向があります。機関投資家が大口で買いにくいため、需給バランスが個人投資家寄りに偏り、ボラティリティが高くなる構造です。標準偏差25.58%はプライム(16.43%)の約1.6倍。

(3) 金利環境への脆弱性

グロース企業は将来の利益が遠いため、金利上昇局面で株価が割高に見えて売られやすい。2022年の米利上げ・日銀政策修正局面でグロース市場が-8.36%と大幅下落したのが典型例です。一方プライムの大型バリュー株は金利上昇耐性が強く、+0.79%とかろうじてプラスを維持しました。

(4) 機関投資家の投資制約

多くの年金基金・投資信託は「プライム上場銘柄のみ」という投資制約を設けています。これにより、グロース市場には機関投資家マネーが流れ込みにくく、長期的な需給面でプライムが優位です。

4.実践への活用法

(1) コア・サテライト戦略

ポートフォリオのコア(70-80%)はプライム大型株で安定的なリターンを取り、サテライト(20-30%)でグロース個別銘柄を狙い撃ちする戦略が合理的です。グロース全体を「平均」では買わず、厳選した数銘柄に集中投資するイメージ。

(2) ETFでのインデックス投資

「とりあえず日本株に分散投資したい」なら、TOPIX連動ETF(1306、1308、1655等)が最も合理的。TOPIXはプライム+スタンダードの主要銘柄で構成されており、グロースの低リターン銘柄を実質的に避けられます。

(3) グロース投資は「銘柄選定が9割」

グロース市場で勝つには、個別銘柄の徹底分析が不可欠。中央値マイナスの世界では、「市場全体に賭ける」インデックス的発想は通用しません。決算動向・テーマ性・経営陣・財務体質を全て見極められる投資家のみが勝ち残れます。

(4) 市場変更銘柄を狙う

グロースからスタンダード、スタンダードからプライムへの市場変更銘柄は、機関投資家の組入対象になる効果で株価が押し上げられる傾向があります。決算開示で「プライム指定基準達成見込み」と明記する企業を早めにマークしましょう。

(5) リスク許容度に合わせる

20-30代でリスクを取りたい層はグロース比率を高め、40-50代以降はプライム比率を上げる――というライフサイクル別配分も合理的。ただしグロースの「半数がマイナス」という現実は、必ず認識した上で投資判断しましょう。

5.注意点

(1) 過去5年≠未来5年

このデータは2021〜2025年の特殊な5年間(コロナ・利上げ・円安)を含みます。AI関連の急成長期にグロースが追いつき始めた2025年のような展開が、今後さらに加速する可能性もあります。

(2) 個別銘柄では真逆もある

市場平均の話であり、グロース市場でも+1,000%超の銘柄が存在します(例:レーザーテック、Sansan等の急成長期)。本記事は「市場全体への投資」の話で、個別銘柄選定能力があれば結論は変わります。

(3) 配当の取り扱い

本検証はキャピタルゲインのみです。プライムは配当利回り平均2.5%程度あるため、配当込みリターンではプライムの優位性がさらに広がります。グロースは配当が少ないため、トータルリターンでの差は本記事の数値以上になります。

(4) 取引コスト・税金

グロースの個別銘柄はスプレッドが広く、取引コストが嵩みやすい点も注意。NISA口座を活用し、長期保有でコスト負担を抑える戦略が現実的です。

6.FAQ

Q1. グロース市場でも成長銘柄を見つけられれば儲かるのでは?

はい、可能です。ただし「見つけられれば」が大前提。中央値マイナスの市場で勝つには、上位10%の銘柄を選別する力が必要です。インデックス的に幅広く買うとマイナスになる確率が高いことだけは認識しておきましょう。

Q2. プライムだけに投資すれば確実に儲かりますか?

過去5年は安定+13.68%でしたが、未来5年も同じとは限りません。プライムにも個別の業績悪化銘柄は存在します。インデックス(TOPIX等)での分散投資が「プライム投資の合理形」です。

Q3. グロース市場は今後改善しますか?

2025年に+19%と回復の兆しはあります。AI関連・半導体関連・バイオ関連の成長テーマが継続すれば、グロース全体が押し上げられる可能性は十分にあります。

Q4. スタンダード市場の位置付けは?

「中堅企業の市場」として、プライムとグロースの中間的なリターンプロファイルです。個別銘柄選定の余地が大きく、ファンダメンタル分析が得意な投資家向けの市場と言えます。

Q5. ETFは何を買えばいいですか?

分散投資ならTOPIX連動ETF(1306、1308、1655)が王道。グロース市場に特化するなら「グロース250 ETF」がありますが、本記事のデータから過信は禁物です。

Q6. 海外市場との比較は?

米国S&P500は過去5年で年率+15%程度。日本のプライム(+13.68%)とほぼ同等です。ただしドル建てでは円安効果が加わるため、日本人投資家にとっては米国株の方が高リターンになっています。

Q7. 個人投資家が市場別を意識すべき場面は?

主に(1)新規口座開設時の銘柄選定、(2)NISA枠の使い方、(3)分散投資の構成決定の3場面です。普段は個別銘柄の業績・テクニカルが優先ですが、長期アセットアロケーションの土台として市場別データを意識すると判断が安定します。

7.まとめ

東証3市場の5年データを比較した結果、明確な序列が見えました:

- プライム:年率+13.68%、5年プラス銘柄82.9%(安定)

- スタンダード:年率+9.90%、5年プラス銘柄71.2%(中間)

- グロース:年率+1.42%、5年プラス銘柄43.5%(玉石混淆)

「グロース=成長期待で長期保有」というイメージは、過去5年のデータでは幻想でした。グロース投資で勝つには「銘柄選定能力」が必須で、何となく分散投資すると半数がマイナスに沈みます。

分散投資・インデックス投資でリターンを取りたい個人投資家には、プライム中心のポートフォリオが合理的。グロースは「コア・サテライト戦略のサテライト」として、厳選した数銘柄に絞るのがデータに基づく結論です。

市場別というアロケーション視点は、銘柄選定の前段階で長期パフォーマンスの土台を決める重要要因です。本記事のデータを、ご自身のポートフォリオ設計にぜひ活かしてください。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!