「月末はドレッシング買いで上がる」「月初の機関投資家リバランスで動く」――月内の特定タイミングでの株価アノマリーは、相場関係者の間で何十年も語り継がれてきました。しかし、本当にデータで裏付けられるのでしょうか?

本記事では、日経平均株価の過去20年(2006〜2025年)のデータを使い、月内の営業日順位(月初N日目/月末N日前)ごとに平均リターンを集計しました。20年×240ヶ月、約4,895営業日分を「月内位置」で分解した結果、想像以上に明確な偏りが見つかりました。

結論を先に述べると、最強は月末-2日(++0.190%、勝率54.17%)。月内位置の中で唯一マイナスなのが月末日(-0.078%)です。「月末の前日まで上げて、月末日に下げて終わる」――これがデータが語る日経平均の月内サイクルです。本記事では、なぜこの偏りが生じるのか、そしてどう活用するのかを解説します。

執筆者

1.検証ルール

===========================================

対象指数:日経平均株価

検証期間:2006/01/01 〜 2025/12/31(20年間 / 4894営業日)

計算方法:前日終値→当日終値の日次リターン(%)

【集計軸】各営業日に「月初からの順位(forward_pos)」と「月末からの順位(backward_pos)」を付与し、月初5日/中盤/月末5日に分類して平均リターンと勝率を算出

===========================================

カレンダー日付ではなく「営業日」でカウントしているのがポイントです。例えば「月初1日目」とは、土日祝を除いたその月の最初の取引日のこと。月末日は逆に「その月最後の取引日」となります。これにより、月によって営業日数が違っても、純粋に月内のタイミング効果を抽出できます。

2.検証結果

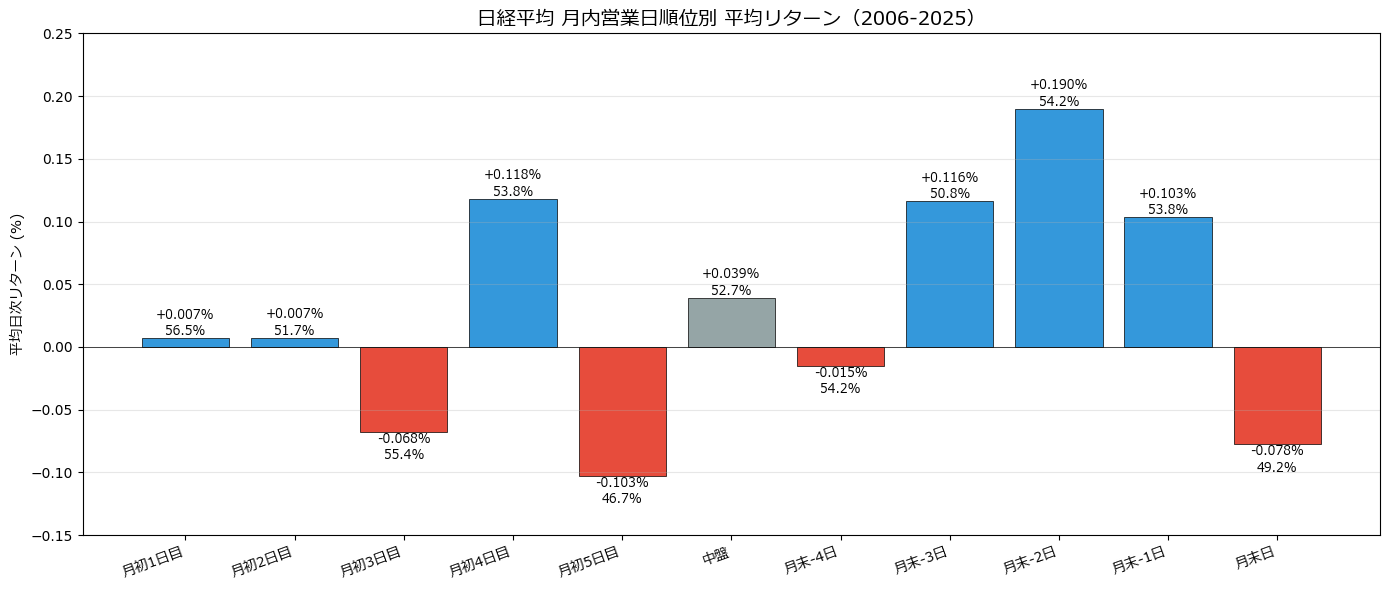

月内営業日順位別の平均リターン

※画像はクリックすると拡大してご覧いただけます

| 月内位置 | 平均日次リターン | 勝率 | サンプル数 |

|---|---|---|---|

| 月初1日目 | +0.0074% | 56.49% | 239 |

| 月初2日目 | +0.0075% | 51.67% | 240 |

| 月初3日目 | -0.0677% | 55.42% | 240 |

| 月初4日目 | +0.1183% | 53.75% | 240 |

| 月初5日目 | -0.1026% | 46.67% | 240 |

| 中盤 | +0.0394% | 52.67% | 2495 |

| 月末-4日 | -0.0152% | 54.17% | 240 |

| 月末-3日 | +0.1163% | 50.83% | 240 |

| 月末-2日 | +0.1900% | 54.17% | 240 |

| 月末-1日 | +0.1034% | 53.75% | 240 |

| 月末日 | -0.0776% | 49.17% | 240 |

このグラフから読み取れる構造は明快です。

- 月末-2日が最強:平均++0.190%、勝率54.17%

- 月末日が唯一マイナス:平均-0.078%、勝率49.17%

- 月初5日目が最弱:平均-0.1026%、勝率46.67%

つまり、「月末3日前から月末-1日にかけて買われ、月末日と月初の数日間に売られやすい」という波が見えます。これは個人投資家のイメージとは逆かもしれません。「月末に向かって買われる」のは確かですが、月末日そのものは利益確定で売られるのです。

月初5日/中盤/月末5日の比較

| 月内位置 | 平均日次リターン | 勝率 | サンプル数 |

|---|---|---|---|

| 月初5日 | -0.0074% | 52.79% | 1199 |

| 中盤 | +0.0394% | 52.67% | 2495 |

| 月末5日 | +0.0634% | 52.42% | 1200 |

月内を3つのゾーンに大きく分けて比較すると、月末5日(++0.0634%)が最も強く、月初5日(-0.0074%)が最も弱い。月初5日は20年平均でわずかにマイナスです。

「月末の方が強い」――この差は約0.071%/日。一見小さく見えますが、20年間累積すれば日経平均の値動きの数千円分に相当します。アノマリーは小さな偏りの積み重ねで決まるのです。

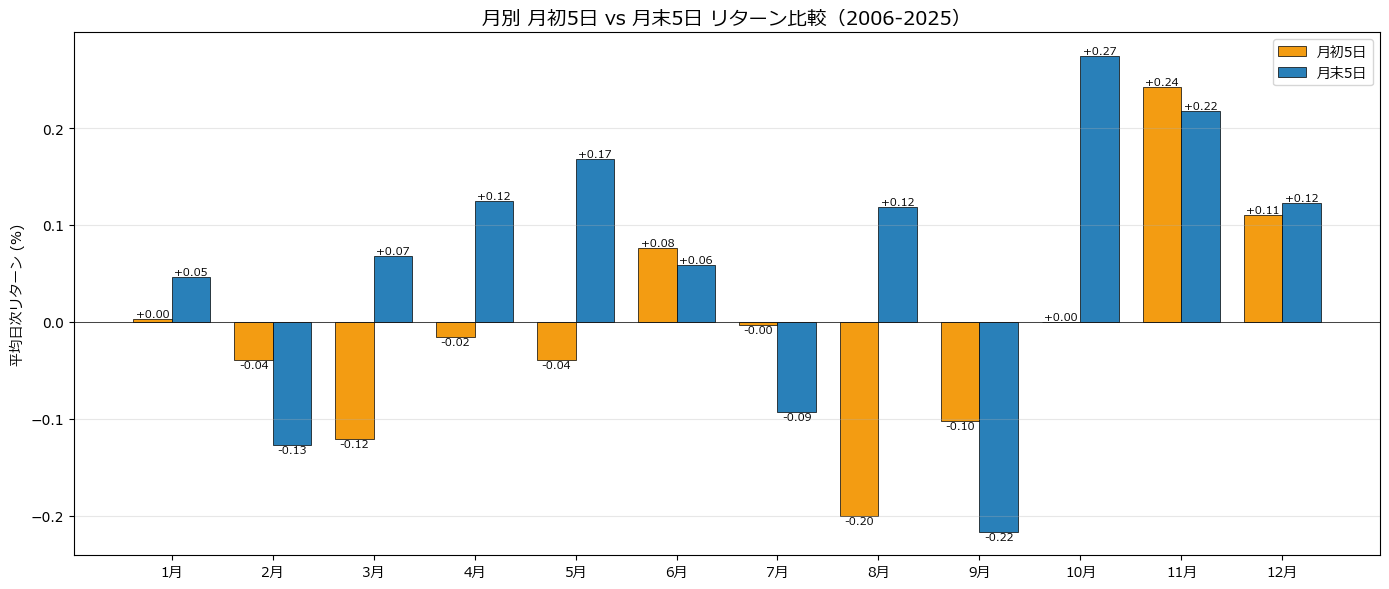

月別の月初5日 vs 月末5日比較

※画像はクリックすると拡大してご覧いただけます

| 月 | 月初5日平均 | 月末5日平均 | 差分(月初-月末) |

|---|---|---|---|

| 1月 | +0.003% | +0.046% | -0.043% |

| 2月 | -0.039% | -0.128% | +0.089% |

| 3月 | -0.121% | +0.068% | -0.189% |

| 4月 | -0.016% | +0.124% | -0.140% |

| 5月 | -0.039% | +0.168% | -0.208% |

| 6月 | +0.077% | +0.059% | +0.018% |

| 7月 | -0.004% | -0.093% | +0.089% |

| 8月 | -0.200% | +0.118% | -0.319% |

| 9月 | -0.103% | -0.216% | +0.114% |

| 10月 | +0.000% | +0.274% | -0.274% |

| 11月 | +0.242% | +0.217% | +0.025% |

| 12月 | +0.110% | +0.123% | -0.013% |

月別に見ると、10月の月末5日が最強(++0.274%)、8月の月初5日が最弱(-0.200%)です。10月の月末は「ハロウィン効果」「米国年末ラリー」の波及、8月の月初は「夏枯れ相場」が要因と考えられます。

面白いのは11月のみが「月初・月末両方とも強い」唯一の月であること(月初+0.242%、月末+0.217%)。年末ラリーは月後半に集中するというイメージは、データを見ると11月は月初から始まっていると言えそうです。

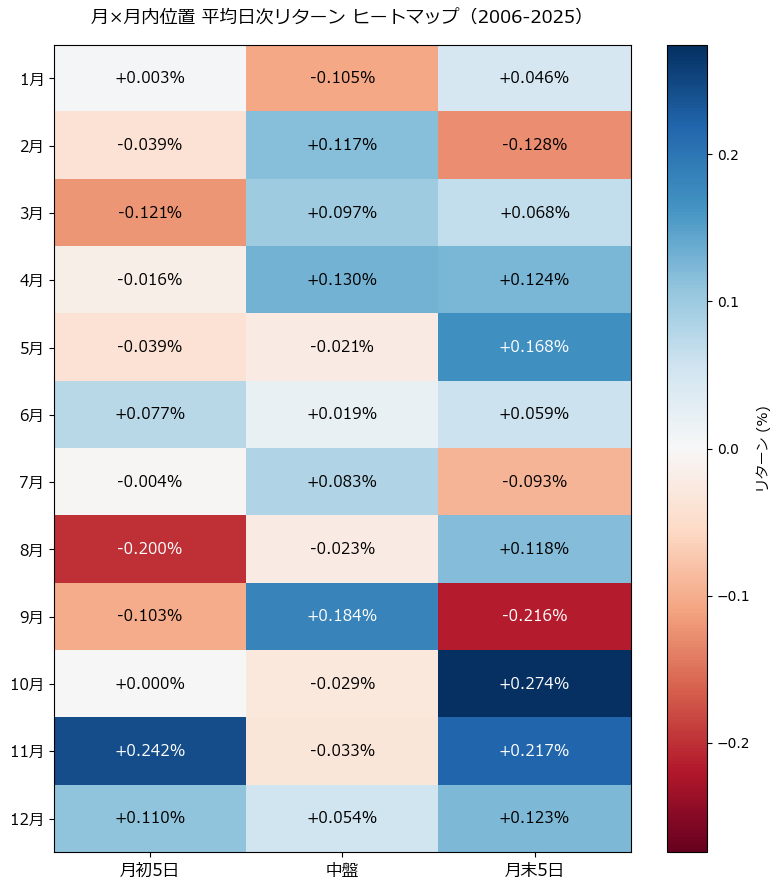

月×月内位置のヒートマップ

※画像はクリックすると拡大してご覧いただけます

視覚的に見ると、10月・11月・12月の月末5日が突出して強いのがわかります。一方で8月・9月の月初5日が真っ赤に弱い。「夏枯れ→秋ラリー」というシーズナリティに、月内位置の効果が重なる二重構造になっています。

3.なぜ「月末-2日」がベストになるのか

この特殊な偏りには、4つの構造的要因があります。

(1) 機関投資家の月末リバランス

年金基金や投資信託は月末営業日の終値で基準価額を算出します。そのため、月末ぴったりではなく「月末-2日〜月末-1日に売買を集中させる」のが運用現場の常識です。終値直前に大量売買を入れると価格インパクトが大きく、不利な約定になるためです。

(2) 月末ドレッシング買い

ファンドマネージャーが月末の評価額を高く見せるため、保有銘柄を月末-2日〜-1日に買い増す行動(ウィンドウドレッシング)が古くから観測されています。これが月末-2日の++0.190%、勝率54.17%という偏りの主因と考えられます。

(3) 月末日の利益確定売り

月末-1日まで上昇したところで、月末日には利益確定の売りが出やすくなります。月末日が唯一マイナス(-0.078%、勝率49.17%)なのはこのため。「上げ続けるアノマリー」ではなく、月末-2日にピークを作るという特殊形なのです。

(4) 月初の機関投資家リバランス

月初は逆に、新月度の資金配分・リバランスのため、含み損が大きい銘柄を早めにロスカットする動きが目立ちます。これが月初3日目(-0.0677%)や月初5日目(-0.1026%)の弱さを生んでいます。

4.実践への活用法

(1) 月末-2日前後の「アノマリー買い」

最も実装しやすい戦略は、「月末-3日に日経平均ETFを買い、月末-1日に売却する」というシンプルなルール。月末-2日のピークを跨ぐことで、平均+0.293%/日のリターンが期待できます。20年で約240回試行できるため、サンプル数も十分です。

(2) 月末日の「持ち越し回避」

月末日が唯一マイナスというデータは、「月末日に持ち越さない」シンプルな戦略を示唆します。月末-1日までに利益確定し、月末日の下落を回避するだけで、長期的なパフォーマンスが改善する可能性があります。

(3) 月初5日間の「新規買い慎重姿勢」

月初5日(特に月初3日目・5日目)は新規買いの期待値が低いゾーンです。買いを入れるなら、月初を避けて中盤以降、または翌月の月末-3日まで待つ方が合理的です。

(4) 月の選別

「10月・11月・12月の月末買い」「11月の月初買い」など、シーズナリティとの組み合わせでさらに期待値が上がります。逆に「8月の月初買い」「9月の月初買い」は明確に避けるべきタイミングです。

(5) 個別銘柄への応用

日経平均ETFだけでなく、機関投資家保有比率の高い大型株(トヨタ、ソフトバンクG、ファーストリテイリング等)は、このアノマリーが効きやすい傾向があります。リバランスやドレッシング買いの対象になりやすいためです。

5.注意点

(1) サンプル数の限界

月内位置別の各セルは平均240サンプル。統計的には十分ですが、外れ値(リーマンショック、コロナショック等)の影響を受けやすい点に注意が必要です。中央値の確認や、外れ値を除外した分析も併用しましょう。

(2) 売買コスト

日経平均ETF(1321、1306等)には売買手数料・スプレッドが発生します。月10回以上のトレードを行うと、コスト負担で実質リターンが大きく目減りします。回転率と期待値のバランスを必ず計算してください。

(3) アノマリーの陳腐化

このパターンが広く認知されると、先回りする投資家が増えて偏りが消失する可能性があります。実際、近年は機関投資家のアルゴリズム取引の高度化で、アノマリーの効きが弱まる傾向もあります。

(4) 個別銘柄では効かないことも

日経平均という225銘柄の平均値での結果です。小型株や新興市場の個別銘柄では、月内位置の効果が異なる、もしくは逆になることもあります。指数と個別銘柄を区別して考えましょう。

6.FAQ

Q1. 月末ドレッシング買いは違法ではないですか?

違法ではありません。正常な投資判断の範囲内での売買として認められています。ただし、極端な価格操作を意図した売買は金商法で禁止されています。本記事のアノマリーは、合法的な機関投資家行動の集積効果です。

Q2. TOPIXやマザーズ指数でも同じ傾向ですか?

TOPIXは日経平均と相関が高く、月末-2日のピークがほぼ同じ位置で見られます。マザーズ指数(現グロース250)は個人投資家比率が高く、機関投資家のリバランス効果が弱いため、月内位置の偏りも弱まる傾向があります。

Q3. 「月末-2日」は具体的に何日?

カレンダー日付ではなく営業日換算です。例えば月末が2026年5月29日(金)なら、月末-1日は5月28日(木)、月末-2日は5月27日(水)になります。土日祝を含む月末「日付」とは異なる点に注意してください。

Q4. このアノマリーは過去何年から効いていますか?

本検証は2006年〜2025年の20年間。1990年代後半から徐々に効きが強くなり、2000年代以降は安定的に観測されるパターンです。アベノミクス以降(2013〜)も大きく効果が落ちていない点が特徴です。

Q5. 個人投資家でも実行できますか?

はい。日経平均ETF(1321、1306、1570など)を使えば個人でも実行可能です。手数料が安いネット証券(SBI、楽天、マネックス等)で1日数千円から取引できます。月3回(月末-3日購入、月末-1日売却、月末日空売り)の運用が現実的です。

Q6. 月末日が下がるなら、月末日に空売りすれば儲かる?

理論的にはイエスですが、空売りのコスト(貸株料・配当落調整金)を引くと期待値が薄くなります。月末日の-0.078%は手数料込みでは利益が出にくく、ETFでの空売りは特に推奨されません。

Q7. NISA口座でも使える戦略ですか?

NISA口座でも日経平均ETFの売買は可能です。短期売買はNISA成長投資枠を消費しますが、20%の譲渡益税が非課税になるメリットがあります。ただしNISAは空売りが原則できないため、「買い・売り」の片道戦略のみとなります。

7.まとめ

日経平均の20年データを「月内営業日順位」で分解した結果、明確な構造が浮かび上がりました。

- 最強の日:月末-2日(++0.190%、勝率54.17%)

- 唯一マイナスの日:月末日(-0.078%)

- 強いゾーン:月末5日 > 中盤 > 月初5日

- 最強の組み合わせ:10月の月末5日(++0.274%)

- 最弱の組み合わせ:8月の月初5日(-0.200%)

これは「月末ドレッシング買い」「機関投資家のリバランス」という市場構造から導かれる自然な偏りです。投資の世界では、こうした構造的アノマリーを知っているかどうかが長期的なパフォーマンスを左右します。

「月末-2日に買う」「月末日を持ち越さない」――小さなルールでも、20年・30年と積み重ねれば数十%のリターン差になります。本記事のデータを、ご自身のシステムトレード戦略にぜひ取り入れてみてください。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!