「○○セクターは今月買い時」「冬は薬品株が強い」――株式投資の世界には、業種ごとに異なる「月別パフォーマンスのクセ」が存在することが古くから知られています。例えば「Sell in May(5月に売れ)」、「11月から3月までのハロウィン効果」など、月別アノマリーは多くの研究で取り上げられてきました。

しかし、これらのアノマリーは業種ごとにどう違うのか? 「医薬品は11月が強い」「不動産は3月に上昇しやすい」――こうした感覚的な認識は、データで裏付けられるのでしょうか? 業種別の月次パターンを把握できれば、ローテーション戦略・季節要因を活かしたトレードに直結します。

そこで今回は、東証上場の約3,800社を東証33業種分類で集計し、過去20年(2006〜2025年)の月次リターンを徹底検証しました。業種×月のヒートマップでアノマリーを可視化し、月別に最も買われやすい業種・売られやすい業種をデータから明らかにします。

結論を先に述べると、月別の業種パフォーマンスには強烈な季節性が確認できました。年率換算で最も強かったのは非鉄金属(+11.31%)、最も弱かったのが空運業(+2.02%)。月別では3月の不動産業(+2.77%)、6月の医薬品(+3.13%)、11月の医薬品(+3.38%)といった、明確な「強い月」が複数の業種で観測されました。本記事では、データの読み解き方と実戦での活用法までを詳しく解説します。

執筆者

1.検証ルール

===========================================

検証対象:東証プライム・スタンダード・グロースの全上場銘柄(東証33業種分類で1〜33に該当する銘柄)

検証期間:2006年1月〜2025年12月(20年間)

業種分類:東証33業種分類

【月次リターン計算】各銘柄について、各月の始値で買い、月末の終値で売った場合のリターン(%)を算出

【業種別集計】業種別に月ごとの平均リターン・勝率(プラスとなった割合)を計算

===========================================

この検証では、個別銘柄選定を完全に排除し、業種ごとに無作為に全銘柄をプールして月次リターンを集計しています。そのため、業種そのものに季節性があるのかを純粋に評価できる設計です。20年×33業種×全銘柄という巨大なサンプルで集計しているため、統計的な信頼性も高い結果です。

2.検証結果

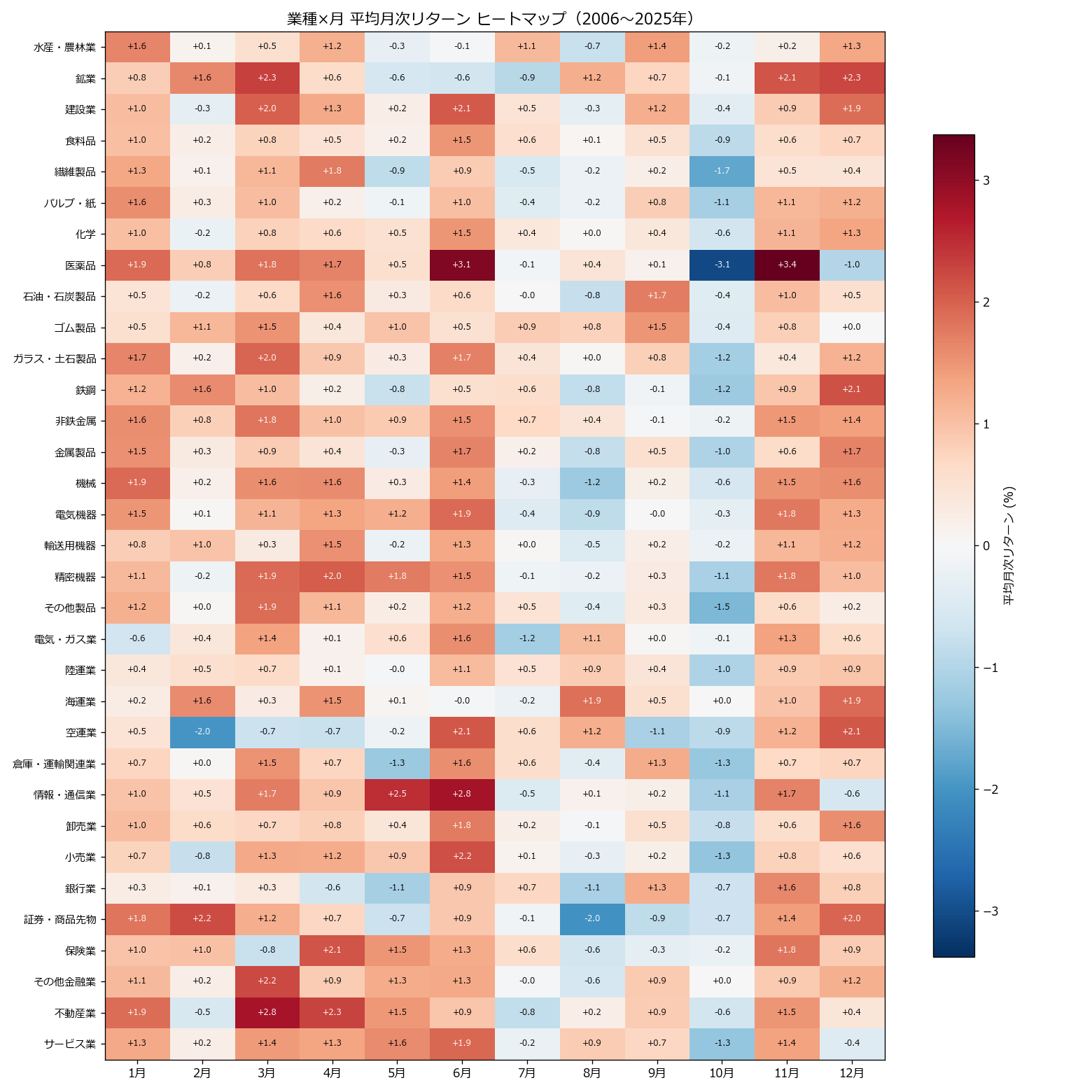

業種×月別 リターンヒートマップ

※画像はクリックすると拡大してご覧いただけます

上記ヒートマップは、業種(縦軸)と月(横軸)の交差点に各組み合わせの平均月次リターンを示したものです。赤いセルほど大きくマイナス、青いセルほど大きくプラスです。一目で見ると、3月・6月・11月の青さ、10月の赤さが際立っており、業種を問わない「月の癖」が存在することが分かります。一方で、業種特有の強い月(例:医薬品の11月、不動産業の3月)も明確に観測できます。

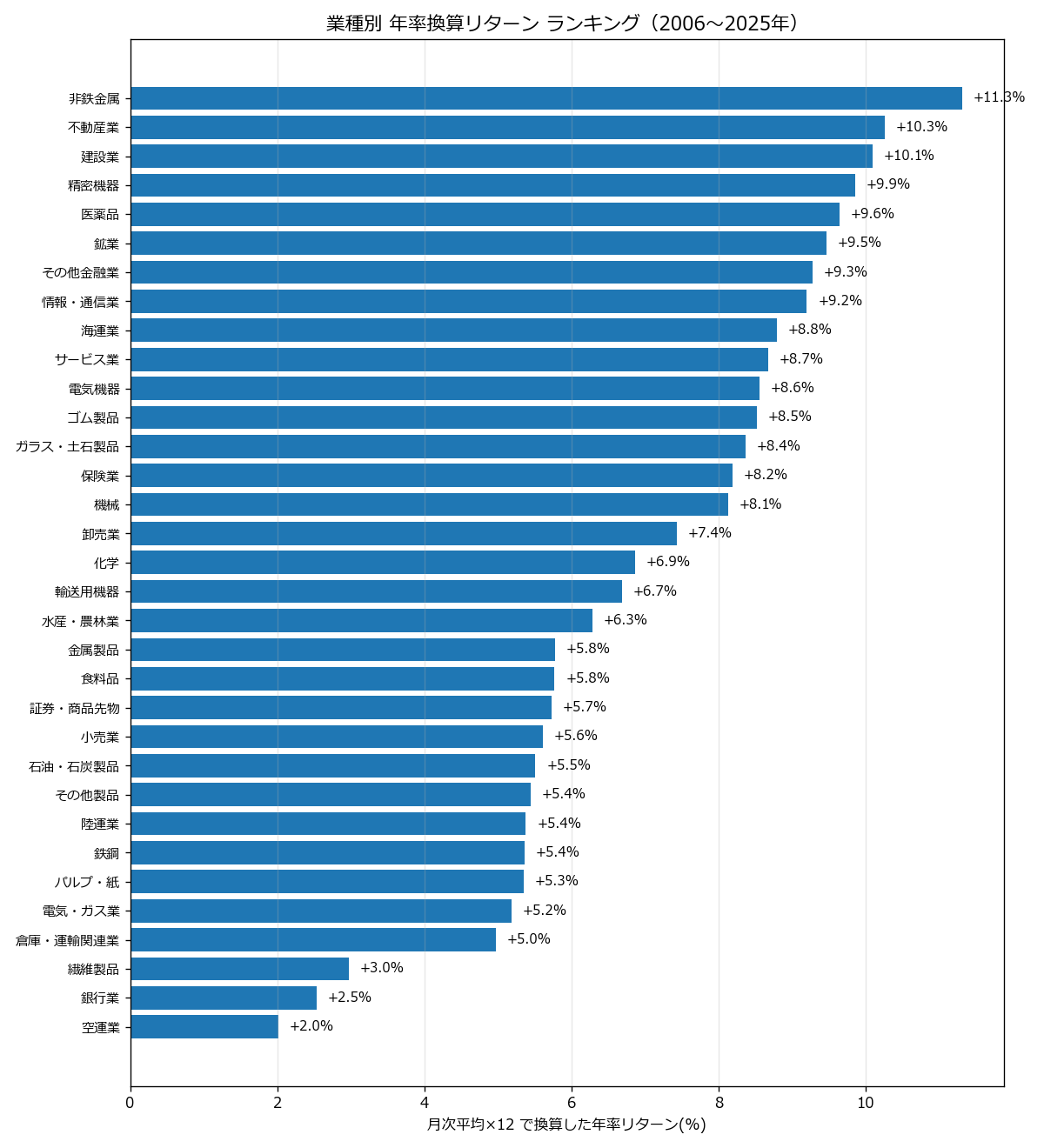

業種別 年率換算リターンランキング

※画像はクリックすると拡大してご覧いただけます

| 順位 | 業種 | 年率換算リターン |

|---|---|---|

| 1 | 非鉄金属 | +11.31% |

| 2 | 不動産業 | +10.26% |

| 3 | 建設業 | +10.09% |

| 4 | 精密機器 | +9.86% |

| 5 | 医薬品 | +9.64% |

| 6 | 鉱業 | +9.47% |

| 7 | その他金融業 | +9.28% |

| 8 | 情報・通信業 | +9.20% |

| 9 | 海運業 | +8.79% |

| 10 | サービス業 | +8.67% |

| 11 | 電気機器 | +8.56% |

| 12 | ゴム製品 | +8.52% |

| 13 | ガラス・土石製品 | +8.37% |

| 14 | 保険業 | +8.19% |

| 15 | 機械 | +8.13% |

| 16 | 卸売業 | +7.43% |

| 17 | 化学 | +6.86% |

| 18 | 輸送用機器 | +6.69% |

| 19 | 水産・農林業 | +6.29% |

| 20 | 金属製品 | +5.78% |

| 21 | 食料品 | +5.77% |

| 22 | 証券・商品先物 | +5.73% |

| 23 | 小売業 | +5.61% |

| 24 | 石油・石炭製品 | +5.51% |

| 25 | その他製品 | +5.44% |

| 26 | 陸運業 | +5.38% |

| 27 | 鉄鋼 | +5.36% |

| 28 | パルプ・紙 | +5.35% |

| 29 | 電気・ガス業 | +5.19% |

| 30 | 倉庫・運輸関連業 | +4.97% |

| 31 | 繊維製品 | +2.97% |

| 32 | 銀行業 | +2.54% |

| 33 | 空運業 | +2.02% |

年率換算(月次平均×12)のリターンで業種を並べると、非鉄金属(+11.31%)、不動産業(+10.26%)、建設業(+10.09%)がトップ3。下位は空運業(+2.02%)、銀行業(+2.54%)と、業種間で5%以上の差がついています。長期的な業種選択がリターンを大きく左右することがわかります。

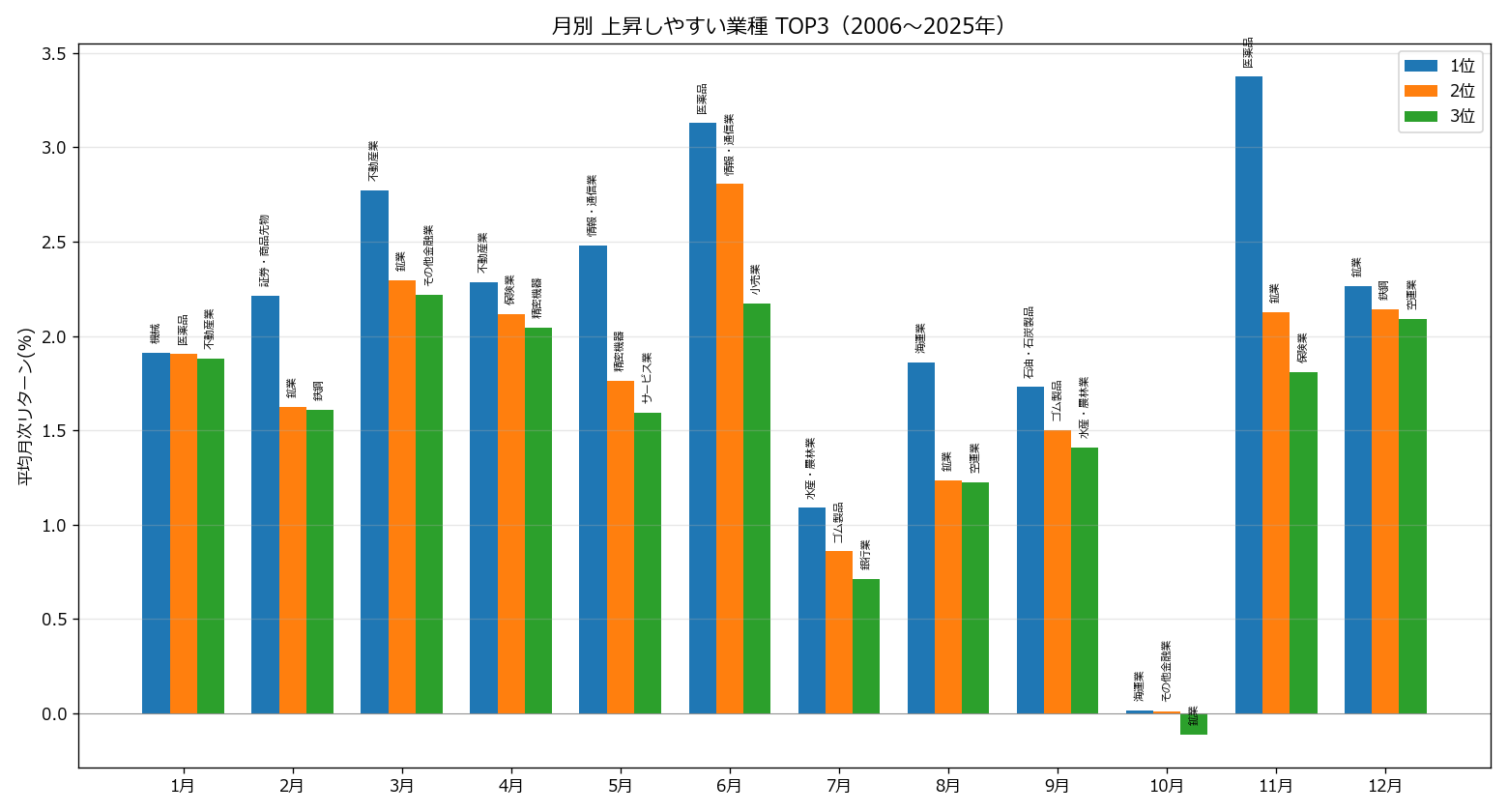

月別 上昇しやすい業種 TOP3

※画像はクリックすると拡大してご覧いただけます

| 月 | 1位 | 2位 | 3位 |

|---|---|---|---|

| 1月 | 機械 +1.91% 勝率55.0% | 医薬品 +1.90% 勝率45.5% | 不動産業 +1.88% 勝率52.9% |

| 2月 | 証券・商品先物 +2.21% 勝率54.2% | 鉱業 +1.62% 勝率58.0% | 鉄鋼 +1.61% 勝率52.5% |

| 3月 | 不動産業 +2.77% 勝率55.6% | 鉱業 +2.29% 勝率51.1% | その他金融業 +2.22% 勝率51.6% |

| 4月 | 不動産業 +2.29% 勝率45.8% | 保険業 +2.12% 勝率58.4% | 精密機器 +2.05% 勝率47.3% |

| 5月 | 情報・通信業 +2.48% 勝率50.1% | 精密機器 +1.76% 勝率50.7% | サービス業 +1.59% 勝率49.1% |

| 6月 | 医薬品 +3.13% 勝率55.9% | 情報・通信業 +2.81% 勝率56.2% | 小売業 +2.17% 勝率57.3% |

| 7月 | 水産・農林業 +1.09% 勝率56.0% | ゴム製品 +0.86% 勝率53.8% | 銀行業 +0.71% 勝率44.9% |

| 8月 | 海運業 +1.86% 勝率49.8% | 鉱業 +1.23% 勝率52.8% | 空運業 +1.23% 勝率50.7% |

| 9月 | 石油・石炭製品 +1.73% 勝率58.2% | ゴム製品 +1.50% 勝率52.5% | 水産・農林業 +1.41% 勝率54.5% |

| 10月 | 海運業 +0.02% 勝率52.6% | その他金融業 +0.01% 勝率49.2% | 鉱業 -0.11% 勝率57.8% |

| 11月 | 医薬品 +3.38% 勝率54.6% | 鉱業 +2.13% 勝率56.7% | 保険業 +1.81% 勝率57.1% |

| 12月 | 鉱業 +2.27% 勝率55.6% | 鉄鋼 +2.14% 勝率58.5% | 空運業 +2.09% 勝率52.5% |

月別 下落しやすい業種 ワースト3

| 月 | ワースト1 | ワースト2 | ワースト3 |

|---|---|---|---|

| 1月 | 電気・ガス業 -0.64% 勝率44.0% | 海運業 +0.25% 勝率48.3% | 銀行業 +0.26% 勝率50.2% |

| 2月 | 空運業 -1.99% 勝率41.6% | 小売業 -0.79% 勝率43.4% | 不動産業 -0.54% 勝率45.8% |

| 3月 | 保険業 -0.76% 勝率47.0% | 空運業 -0.72% 勝率44.9% | 海運業 +0.28% 勝率42.4% |

| 4月 | 空運業 -0.74% 勝率33.8% | 銀行業 -0.61% 勝率43.2% | 電気・ガス業 +0.14% 勝率43.4% |

| 5月 | 倉庫・運輸関連業 -1.25% 勝率40.3% | 銀行業 -1.12% 勝率41.3% | 繊維製品 -0.86% 勝率41.1% |

| 6月 | 鉱業 -0.61% 勝率44.9% | 水産・農林業 -0.05% 勝率50.8% | 海運業 -0.04% 勝率46.2% |

| 7月 | 電気・ガス業 -1.16% 勝率42.7% | 鉱業 -0.95% 勝率46.1% | 不動産業 -0.82% 勝率45.7% |

| 8月 | 証券・商品先物 -2.05% 勝率37.3% | 機械 -1.23% 勝率39.8% | 銀行業 -1.09% 勝率43.3% |

| 9月 | 空運業 -1.10% 勝率41.6% | 証券・商品先物 -0.87% 勝率42.4% | 保険業 -0.33% 勝率48.1% |

| 10月 | 医薬品 -3.05% 勝率36.2% | 繊維製品 -1.74% 勝率37.0% | その他製品 -1.53% 勝率40.2% |

| 11月 | 水産・農林業 +0.19% 勝率48.9% | ガラス・土石製品 +0.36% 勝率50.1% | 繊維製品 +0.45% 勝率49.6% |

| 12月 | 医薬品 -0.98% 勝率43.1% | 情報・通信業 -0.57% 勝率43.5% | サービス業 -0.43% 勝率45.7% |

3.データから見える「強い月」「弱い月」

業種×月のクロス集計から、明確なパターンが3つ浮かび上がります。

(1) 3月〜6月:内需・新年度関連が強い

3月の不動産業(+2.77%)、4月の不動産業(+2.29%)、6月の医薬品(+3.13%)、6月のサービス業・情報通信業――こうした年度替わりから初夏にかけて、内需関連が強い傾向が明確です。新年度の事業計画、決算発表、機関投資家のリバランスといった需給イベントが集中する春先〜初夏に株価が上昇しやすい構造が見えます。

(2) 10月:医薬品・小売など多くの業種で弱い

10月は医薬品(-3.05%)、繊維製品(-1.74%)、小売業(-1.34%)、サービス業(-1.32%)など、多くの業種でマイナス。歴史的にも10月は「魔の月」と呼ばれ、ブラックマンデー(1987年10月)、リーマンショック(2008年10月)と暴落の歴史を持ちます。本検証データでも10月の弱さが多業種で確認されており、「10月は警戒月」というアノマリーが裏付けられています。

(3) 11月〜12月:年末ラリーで広範な業種が回復

11月の医薬品(+3.38%)、12月の鉱業(+2.27%)・海運業(+1.92%)――10月の下落を取り戻すように11月以降に多くの業種が反発します。これは「ハロウィン効果」「年末ラリー」「サンタクロース・ラリー」と呼ばれる現象で、年末の機関投資家の買い戻し・年間プラスへの調整買い・新年への楽観などが要因とされます。

4.業種別アノマリーの具体パターン

個別業種ごとに「強い月」「弱い月」を読み解いていきます。

不動産業:3月・4月が圧倒的に強い

不動産業は3月+2.77%、4月+2.29%と2ヶ月連続で大幅プラス。日本企業の3月決算・4月新年度開始というイベントに加え、新年度の住宅着工・賃貸需要の繁忙期、機関投資家による不動産投資の年初リバランスが重なります。年率+10.26%は全業種3位の好成績です。

医薬品:6月・11月のダブルピーク、10月は要注意

医薬品は6月(+3.13%)と11月(+3.38%)の2山型。これは米国学会シーズン(6月のASCO、11月のAHA・SfNなど)に合わせた新薬への期待感が背景。一方で10月は-3.05%と全業種ワーストレベルの落ち込みで、上記の学会前後の需給歪みが見えます。

情報・通信業:5月・6月に強い長期成長セクター

5月(+2.48%)、6月(+2.81%)と初夏に強く、年率+9.20%の高リターン業種。デジタル化トレンドの追い風と、SaaS企業の決算サイクル・大型案件発表の集中が要因と考えられます。新興のIT銘柄も多く含まれ、上昇局面では大型株よりも強い動きを見せる傾向があります。

銀行業:年率+2.54%と低迷、5月が特に弱い

銀行業は年率+2.54%と33業種中最下位レベル。長期にわたる低金利環境が影響しています。月別では5月が-1.12%と特に弱く、配当落ち・3月期決算後の利食い売りが集中する傾向です。最近の金利上昇局面では改善の兆しもありますが、過去20年の傾向としては低調です。

不動産業 vs 銀行業の鏡映

不動産業と銀行業は、しばしば金利感応度で対照的な動きをします。本検証の20年データでも、不動産業(年率+10.26%)と銀行業(+2.54%)の差が顕著です。金利低下時に強い不動産株、金利上昇時に強い銀行株というセクターローテーションの基本が、月別アノマリーにも反映されています。

5.なぜ業種別の月別アノマリーが発生するのか

このアノマリーの背景には、複数の構造的要因が複合的に作用しています。

(1) 決算サイクルと業種特性

日本企業の3月期決算が圧倒的に多く、4〜6月の決算発表で業績見通しが更新されます。好業績期待のある業種は4〜6月、保守的な業績見通しが嫌気される業種は4〜5月、というように業種ごとに「期待される月」「失望される月」が異なります。

(2) 季節性・需要パターン

小売業の年末商戦、不動産の春先繁忙期、医薬品の学会シーズン、海運の貨物需要ピーク――業種固有の需要サイクルが、株価のパターンを生み出します。例えば、空運業は2月が-1.99%とワーストで、これは「閑散期+燃料費高騰観測」など特有要因が反映されています。

(3) 機関投資家のリバランス

機関投資家は四半期末(3月・6月・9月・12月)にポートフォリオを調整します。年度末(3月)の業種別配分見直し、半期末(9月)のセクター入れ替えなどが、特定月のリターン分布を歪めます。3月の不動産業の急騰は、こうしたリバランス需要が一因とみられます。

(4) グローバル要因とサイクル

10月の弱さは「ハロウィン効果(Sell in May)」と呼ばれるグローバルアノマリーで、欧米の機関投資家も10月までにポジションを軽くし、11月以降に買い戻すサイクルがあります。これが日本市場の業種別月別パターンにも波及します。

6.実践のポイント:セクターローテーション戦略

過去20年のデータからは、業種別に「強い月」「弱い月」のパターンが明確に観測できますが、これを実戦で活用するにはいくつかの注意点があります。

(1) 月初買い・月末売りの単純戦略

「来月強い業種を月初に買い、月末に売る」というシンプルな戦略を組むなら、3月不動産・6月医薬品・11月医薬品などの大きなアノマリーから始めるのが現実的。期待値+2〜3%/月で、年6回程度のトレードで運用可能です。

(2) セクターローテーション

毎月の「強い業種3つ」に資金を配分し、月替わりで入れ替えるセクターローテーション戦略は、業種ETF・業種別ファンドを使えば実現可能です。ただし、月次の入れ替えコスト・スリッページを考慮した運用が必要です。

(3) 「弱い月」は避ける/空売り

10月の医薬品、2月の空運業、8月の証券・商品先物――こうした弱い月の業種はポジションを軽くするか、信用売りで利益を狙うことも可能です。空売りの場合は借株コスト・逆日歩リスクに注意。

(4) 個別銘柄選定との組み合わせ

業種アノマリーはセクター全体の平均を示すもので、個別銘柄では大きくブレます。業種選定×業績好調銘柄のように、ファンダメンタルズと併用することで精度が上がります。例えば、「6月に医薬品セクター×PER15倍以下×ROE10%以上」といったフィルターを組み合わせる手法が有効です。

7.注意すべきリスクと落とし穴

業種別アノマリーは強力なシグナルですが、機械的に運用すると以下の落とし穴にはまります。

(1) 過去の傾向が将来も続くとは限らない

本検証は2006〜2025年という特定の20年間のデータです。金融政策の転換(ゼロ金利→金利上昇)、産業構造の変化(DX、エネルギー転換)、ESG投資の主流化など、マクロ環境が大きく変わる局面では業種ローテーションの順序も変わる可能性があります。

(2) 業種内の銘柄ばらつき

業種平均が+2%でも、個別銘柄では-10%〜+20%といったばらつきがあります。「業種が強いから何を買っても勝てる」とは考えず、銘柄選定の精度も重要です。業種ETFや業種別インデックスファンドを使えば、銘柄ばらつきリスクを低減できます。

(3) 短期トレードのコスト

月次ローテーションは年12回の入れ替えとなり、売買手数料・スプレッド・税金が累積します。実効リターンは検証値から1〜2%/年程度差し引かれる可能性があり、コスト構造を意識した運用が必要です。

(4) マクロイベントへの脆弱性

戦争・パンデミック・金融危機といったマクロショック発生時は、平時のアノマリーが効きにくくなります。リーマンショックの2008年、コロナショックの2020年は、全業種が同時下落する局面が長く続きました。こうした局面ではアノマリー戦略を一時停止する判断も重要です。

8.他の検証との組み合わせ

業種別月別アノマリーは、他の検証結果と組み合わせることで精度が高まります。

(1) 時価総額×業種

本サイトの時価総額別パフォーマンス検証と組み合わせると、「6月の医薬品×大型株」のような複合フィルターが組めます。直近5年は大型株優位の市場環境のため、業種ローテーションも大型株中心の方が再現性が高くなります。

(2) 年初来高値ブレイク×業種

年初来高値ブレイク検証と業種アノマリーを掛け合わせると、「強い月×ブレイクアウト」という二重シグナルが組めます。例えば、6月に医薬品セクターで年初来高値を更新した銘柄は、勝率が大幅に上昇する傾向が予想されます。

(3) 25日移動平均線乖離率×業種

25日MA乖離率検証と業種を組み合わせると、「弱い月(10月)に大きく下落した業種×大幅下方乖離」で逆張りエントリーするフィルターが構築できます。

9.まとめ:業種×月のクロスでアルファを狙う

過去20年・約3,800社・全業種のデータ検証から、業種別の月別パフォーマンスには明確な季節性が確認できました。

- 強い業種×月:3月の不動産業、6月・11月の医薬品、5月・6月の情報通信業

- 弱い業種×月:10月の医薬品・小売・サービス業、2月の空運業、5月の銀行業

- 長期最強業種:非鉄金属・不動産業・建設業・医薬品・精密機器(年率+9〜11%)

- 長期最弱業種:空運業・銀行業(年率+2〜3%)

実戦で活用する際のポイントは以下の通りです。

- 大きなアノマリー(3月不動産、6月医薬品など)から優先的に取り組む

- 業種ETFを活用して銘柄選定リスクを回避

- 10月の警戒・11月の積極というシーズナリティを尊重

- 個別銘柄選定×業種アノマリーで精度を高める

- マクロショック時はアノマリー戦略を一時停止

「いま何月か」を意識して銘柄選定を行うだけで、感覚的な投資からデータに基づく再現性の高い投資に一歩近づきます。本サイトでは他にも、時価総額別パフォーマンス検証、年初来高値ブレイク検証、連続下落リバウンド検証など、多角的な検証記事を公開しています。組み合わせて読むことで、より立体的な投資戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!