「強い銘柄はもっと強くなる」――株式市場にはモメンタム効果と呼ばれる古典的なアノマリーが存在します。下落している銘柄を逆張りで拾うバリュー投資とは正反対のアプローチで、上昇トレンドが続いている銘柄こそ買うという順張り戦略です。

年初来高値の更新は、そのモメンタム効果が顕在化する代表的なシグナルです。「もうこれ以上上がらない」と感じる高値圏で、なぜ買うのか?それは過去のデータが、年初来高値を更新する銘柄がその後さらに上昇する傾向を示しているからです。

しかし同時に、「天井で掴まされるのでは?」「もう遅いのでは?」という不安もつきまといます。新高値を更新した直後に急落するケースもあり、追随買いを躊躇させる材料は数多くあります。感覚論ではなく、データで決着をつけなければ実戦では使えません。

そこで今回は、東証上場全銘柄を対象に過去25年(2000〜2024年)のデータ約130万件を分析し、年初来高値を更新した銘柄を買った場合の損益を徹底検証しました。勝率48.5%・平均+0.47%・PF1.22という結果が示すモメンタム戦略の実力と、その有効活用法を本記事で詳しく解説します。

執筆者

1.検証ルール

===========================================

検証対象:東証上場全銘柄

検証期間:2000年1月~2024年9月(約25年)

【買い条件】終値がその年の年初来高値を更新した日の終値で買い

【売り条件】買い付けから5営業日後の終値で売り(保有期間1週間)

===========================================

このルールはシンプルですが、「年初来高値更新」という客観的・機械的な基準のみを使い、ファンダメンタルズや裁量判断を一切排除して全銘柄をカウントしています。そのため結果は市場全体の平均的なモメンタム傾向を反映しており、個別銘柄や特定時期に偏った成績ではありません。

2.検証結果

※画像はクリックすると拡大してご覧いただけます

| カテゴリ | トレード数 | 勝率 | 平均損益 | PF |

|---|---|---|---|---|

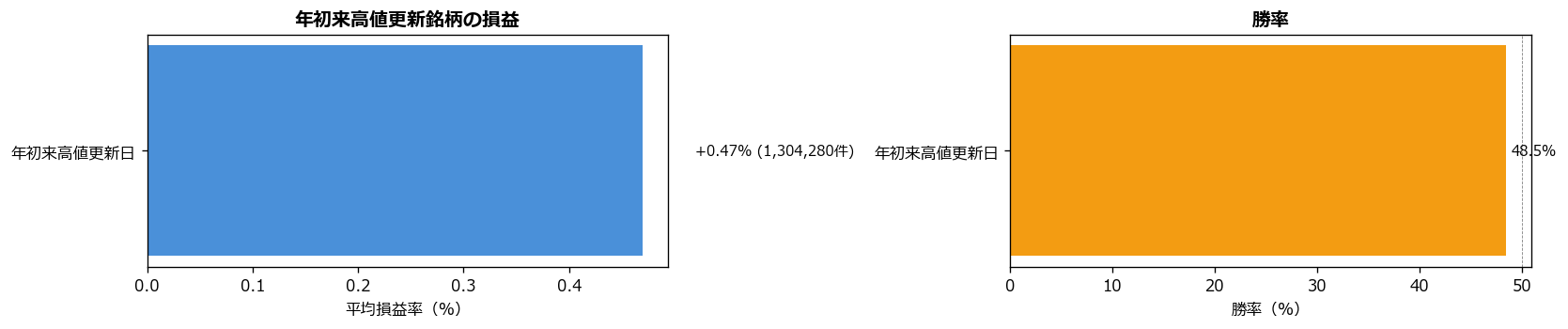

| 年初来高値更新日 | 1,304,280件 | 48.5% | +0.47% | 1.219 |

結果は勝率48.5%・平均損益+0.47%・PF1.22。勝率は5割を割っているものの、PFが1.22と明確にプラスの優位性を持っています。これは「勝ち負けは半々でも、勝ったときの利益が負けたときの損失より大きい」典型的なモメンタム戦略のパターンです。

勝ち負けの内訳から見える「勝ち負け非対称」の構造

| カテゴリ | 勝ちトレード平均 | 負けトレード平均 | リスクリワード比 |

|---|---|---|---|

| 年初来高値更新日 | +5.40% | -4.36% | 1.24 |

注目すべきは、勝ったときは平均+5.40%、負けたときは平均-4.36%。リスクリワード比1.24と、勝ちトレードの利益が損失より明確に大きいことが分かります。これがモメンタム戦略の本質です。勝率は低くても、勝ったときに大きく取って負けは小さく抑える――これがブレイクアウト戦略の収益源泉なのです。

3.年初来高値ブレイクアウトの数値を読み解く

勝率48.5%の意味

勝率48.5%は一見「負け越し」のように見えますが、株式市場の自然な値動きでは勝率はランダムに50%前後で変動します。重要なのは勝率ではなく、勝ち負けの幅とPFです。年初来高値ブレイクアウトでは、勝ちが負けより1.24倍大きいため、勝率が低くても累積で利益を残せる構造になっています。

PF1.22の意味

プロフィットファクター1.22は、勝ちトレードの利益総額が負けトレードの損失総額の1.22倍であることを示します。1,000回トレードして500勝500負だと仮定すると、500×5.4% = 2,700%の利益、500×4.36% = 2,180%の損失で、差し引き+520%。これが取引コストを差し引いてもプラスを残せる水準です。

1件あたり+0.47%の期待値

1トレードあたりの期待値+0.47%は、年初来高値ブレイクアウトを100銘柄繰り返せば+47%、1,000銘柄繰り返せば+470%の累積リターンを生む計算になります。もちろん複利・分散・コストを考慮する必要がありますが、長期戦略として運用すれば市場平均を上回る成績が期待できる水準です。逆張りの年初来安値戦略(+0.33%)よりも期待値が高いのが特徴です。

4.なぜ年初来高値更新後にさらに上昇するのか

このアノマリーが繰り返し観測される背景には、市場参加者の心理と需給メカニズムが複合的に作用しています。主に4つの要因が挙げられます。

(1) 戻り売り圧力の枯渇

株価が上昇する局面では、過去の高値で買った投資家が含み損を抱えていたケースが多くあります。彼らは「自分の買値まで戻ったら売ろう」と待っているため、過去の高値水準は強い戻り売り圧力(レジスタンス)として機能します。年初来高値を更新するということは、その年すべての戻り売り圧力を消化し終えた状態であり、株価を抑え込む売り圧力が枯渇したことを意味します。

(2) モメンタム投資家の追随買い

新高値更新は、モメンタム戦略を採用するファンド・トレーダーの買いシグナルです。CTA(コモディティ・トレーディング・アドバイザー)、トレンドフォロー型ヘッジファンド、システムトレーダーなど、機械的に新高値銘柄を買う資金が大量に存在します。これらの機械的買い注文が新たな上昇推進力となります。

(3) 個人投資家の注目集中

年初来高値更新は株式情報サイト・SNS・経済メディアで取り上げられやすいイベントです。「年初来高値更新銘柄」というランキングや特集記事が組まれ、個人投資家の注目が集中します。彼らの追随買いがさらなる上昇を生みます。

(4) 機関投資家のポジション増加

業績好調・株価堅調な銘柄は、機関投資家の「組入比率を引き上げたい銘柄」になります。彼らはポジションを段階的に積み上げるため、上昇途中でも継続的な買いが入り、これが下値支持として機能します。

(5) 業績好調の継続

年初来高値を更新する銘柄の多くは、業績が好調であることが背景にあります。売上成長・利益拡大・業界シェア拡大などのファンダメンタルズの強さがモメンタムの源泉であり、これが半年〜1年といった中期的な株価上昇を支えます。

5.実践のポイント:ブレイクアウト戦略をどう活用するか

過去25年のデータでブレイクアウト戦略の優位性は確認できましたが、機械的にすべての年初来高値更新銘柄を買うだけでは期待値を最大化できません。実戦では以下のフィルターを組み合わせることで、勝率と期待値を大幅に改善できます。

(1) 出来高を伴う高値更新を狙う

年初来高値更新時に出来高が通常の2〜3倍以上に急増している場合、それは「真のブレイクアウト」を示すサインです。出来高なしの薄商いの中での高値更新は「だまし上げ」の可能性が高く、追撃は禁物。出来高3倍超+年初来高値更新を一つの基準として絞り込みましょう。

(2) 業績好調銘柄を優先

業績悪化や減益見通しの銘柄が、需給要因だけで一時的に高値更新するケースもあります。増収増益・上方修正発表後などファンダメンタルズが裏付けられた高値更新は、その後も継続的な上昇が期待できます。

(3) 大型株・中型株を優先

小型株は値動きが激しく、新高値更新後に急落するリスクが高い傾向があります。流動性の高い時価総額1,000億円以上の銘柄に絞ることで、安定したモメンタム投資が可能です。

(4) 全体相場の地合いを確認

日経平均自体が上昇トレンドにある局面では、個別銘柄のブレイクアウトも続きやすくなります。「日経平均が25日移動平均線より上にある」または「日経平均自体も年初来高値圏」といった環境で仕掛けることで、勝率がさらに改善します。

(5) 追撃買いは段階的に

年初来高値を更新した瞬間に全資金を投入するのではなく、初動で1/3、押し目で1/3、上昇継続で1/3と段階的にポジションを積み上げる方法が有効です。これにより高値掴みのリスクを抑えつつ、トレンド継続の利益を最大化できます。

(6) 利確は5営業日 or 損切り3-5%

本検証では「5営業日後の終値で売り」というルールを採用していますが、柔軟な利確ルール(+5%で利確、または5日経過で利確)を併用することで効率が上がります。損切りラインはエントリー価格から3〜5%下が目安です。

6.注意すべきリスクと落とし穴

(1) ダブルトップ・三尊天井のリスク

年初来高値を更新した直後に急落し、その後も上値を抜けないケースがあります。これはダブルトップや三尊天井と呼ばれる典型的な天井パターンです。エントリー後に高値を再度抜けない場合は、早めの撤退が肝心です。

(2) 仕手株・相場操縦銘柄

需給の歪みで意図的に株価が吊り上げられた仕手株が、年初来高値を更新するケースがあります。急激な株価上昇+出来高急増+業績裏付けなしのパターンは要注意です。仕手筋の出口に巻き込まれると一気に大暴落します。

(3) バブル相場の天井

市場全体がバブル化している局面(例:2000年のITバブル、2006年の不動産バブル)では、年初来高値更新がそのまま市場全体の天井になることがあります。マクロ環境の過熱感(PER急騰、信用買い残急増)も併せて確認しましょう。

(4) 決算発表前後のリスク

年初来高値更新が決算発表直前に発生した場合、決算発表で材料出尽くしとなり急落するケースがあります。決算発表をまたぐエントリーは慎重に判断すべきです。

(5) 為替・金利・地政学リスク

個別銘柄のモメンタムが強くても、為替急変動・金利上昇・地政学リスクなどのマクロショックで一気に下落するリスクは常に存在します。リスク管理のため、ポジションサイズは資金の数%に抑えることが推奨されます。

7.他のテクニカル指標との組み合わせ

(1) 出来高との組み合わせ

年初来高値更新かつ出来高が通常の3倍以上急増は、本物のブレイクアウトサインです。機関投資家の大口買いが入っている可能性が高く、勝率・期待値ともに大幅改善します。

(2) MACDとの組み合わせ

年初来高値更新かつMACDがゴールデンクロスを形成している場合、テクニカル的な買いシグナルが二重に点灯。トレンド継続の信頼性が高まります。

(3) RSIとの組み合わせ

年初来高値更新時にRSIが70未満であれば、まだ買われ過ぎではなく上昇余地があります。逆にRSIが80以上の場合は短期的な過熱感があり、押し目を待つ判断も有効です。

(4) 業績指標との組み合わせ

年初来高値更新かつ直近決算で増収増益、上方修正発表後であれば、ファンダメンタルズに裏付けられた強いモメンタムです。需給だけでなく業績の継続性も期待できます。

(5) 全市場連動性

日経平均・TOPIX自体も年初来高値圏にある場合、市場全体が強気モードであり、個別銘柄のブレイクアウト戦略の勝率も向上します。逆に指数が軟調な中での個別銘柄高値更新は、限定的な値幅で終わることが多いです。

8.逆張り vs 順張り:どちらが優位か

本サイトでは年初来安値(逆張り)と年初来高値(順張り)の両方を検証しました。比較すると以下の通りです。

| 戦略 | トレード数 | 勝率 | 平均損益 | PF |

|---|---|---|---|---|

| 年初来高値(順張り) | 1,304,280件 | 48.5% | +0.47% | 1.219 |

| 年初来安値(逆張り) | 1,153,473件 | 50.7% | +0.33% | 1.132 |

結果として、順張り(年初来高値)の方が期待値もPFも高いことが分かります。これは「強い銘柄はもっと強くなる」というモメンタム効果が、「下げ過ぎは反発する」という平均回帰効果より統計的に強いことを示しています。

ただし両者は性質が異なる戦略であり、相場環境によって有効性が変わります。

- 強い上昇トレンド相場:順張り(高値更新)が圧倒的に優位

- レンジ相場・調整局面:逆張り(安値更新)の優位性が出る

- 暴落直後の自律反発:逆張りが短期的に強い

両戦略を市場環境に応じて使い分けるのが理想ですが、難しい場合は順張り中心で組み立て、逆張りは補完的に使う方が効率的でしょう。

9.まとめ:モメンタム効果は実在する

過去25年・約130万件のデータ検証から、年初来高値ブレイクアウト戦略は統計的に明確な優位性を持つことが確認できました。

- 勝率:48.5%(5割未満だが、勝ち負けの幅で利益を生む)

- 平均損益:+0.47%(取引コスト控除後でもプラス期待値)

- PF:1.219(手数料を考慮しても収益化可能な水準)

- リスクリワード比:1.24(勝ちトレードの利益が損失を上回る)

実戦で活用する際のポイントは以下の通りです。

- 出来高を伴う年初来高値更新を狙う(出来高3倍以上が目安)

- 業績好調・上方修正発表後などファンダメンタルズの裏付けを確認

- 大型株・中型株を優先し、小型株の急騰は警戒

- 全体相場の地合いが強気である環境で仕掛ける

- 段階的にポジション構築し、高値掴みのリスクを軽減

- RSI・MACD・出来高など他指標と併用して精度を高める

- 損切り3〜5%、利確5%or 5営業日のルールを徹底

「強い銘柄はもっと強くなる」というモメンタム効果は、行動経済学的にも「ハーディング効果(群集行動)」「アンカリング効果」「投資家の遅延反応」などで説明できる現象であり、長年にわたって市場で観測されてきた頑健なアノマリーです。年初来高値ブレイクアウトは、その代表的かつ実用的なエントリーポイントといえるでしょう。

逆張り派の方も、本サイトの年初来安値逆張りの検証と組み合わせて、両戦略を使い分けることで投資成果を大きく改善できる可能性があります。さらに、連続下落リバウンドの検証、ギャップダウン銘柄の検証、25日移動平均線乖離率の検証なども併せて参照することで、より立体的な投資戦略を構築できます。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!