「週初の月曜日は荒れる」「アノマリーでは何月が上がりやすい」――個別の月別アノマリーや曜日別アノマリーは、多くの投資本やネット記事で繰り返し取り上げられてきました。しかし、月と曜日を組み合わせた『クロス分析』を見たことがあるでしょうか?

例えば「4月の月曜日と、4月の木曜日では、どちらが上がりやすいか?」「『荒れる』と言われる9月の月曜日は、本当に下げやすいのか?」――こうした素朴な疑問に、20年分の日経平均のデータで答えるのが本記事の目的です。

結論を先に述べると、月と曜日のクロスには明確な偏りが存在しました。最も強いのは4月木曜日(平均+0.427%、勝率62.6%)、最も弱いのは1月月曜日(平均-0.401%、勝率43.3%)と、約0.8%もの差がついています。「いつ買うか」だけでなく「何月の何曜日に買うか」まで踏み込むと、想像以上の構造があるのです。

執筆者

1.検証ルール

===========================================

対象指数:日経平均株価

検証期間:2006/01/01 〜 2025/12/31(20年間 / 4894営業日)

計算方法:前日終値→当日終値の日次リターン(%)

【集計軸】各営業日を「月(1〜12月)」と「曜日(月〜金)」の60区分に分類し、平均リターンと勝率を算出

===========================================

日経平均という指数全体のリターンを使うことで、特定銘柄のクセを排除し、相場全体の月×曜日の傾向を抽出しています。20年×60区分のため、各セル平均81営業日のサンプルが確保できており、統計的な偏りを語るには十分です。

2.検証結果

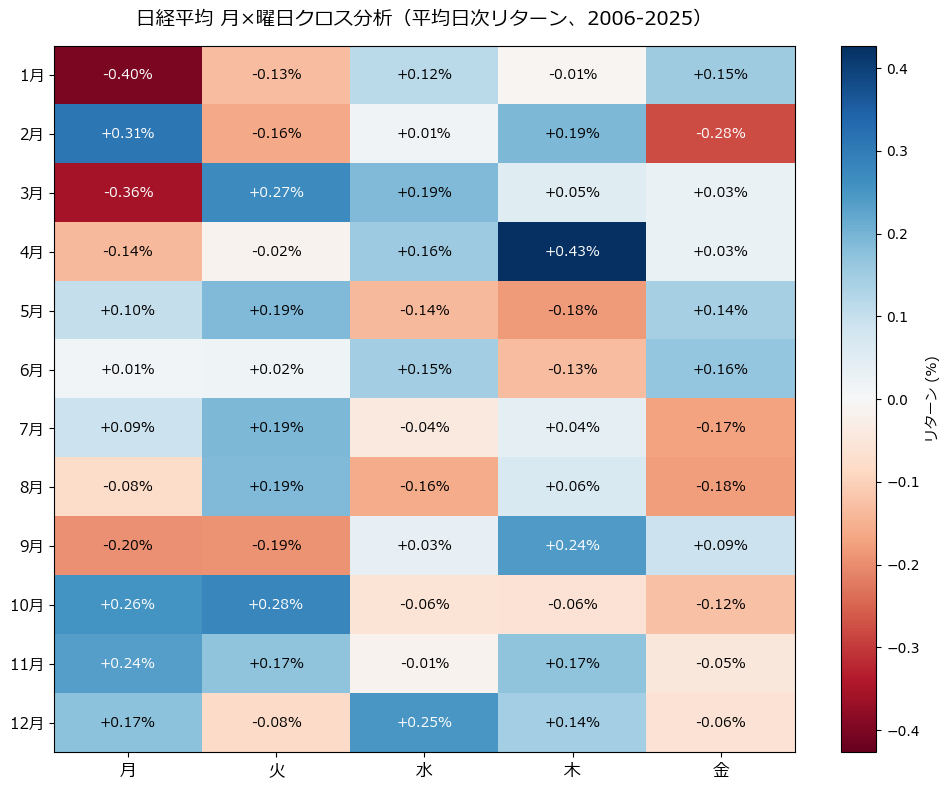

月×曜日のヒートマップ

※画像はクリックすると拡大してご覧いただけます

上記ヒートマップは、縦軸が月、横軸が曜日。各セルが平均日次リターン(%)を示しています。青ほど強い、赤ほど弱いセルです。

ぱっと見でわかる傾向は3つ:

- 1月・3月の月曜日は明確に弱い(赤いセル)

- 2月・4月・10月の前半曜日(月・火)が強い(青いセル)

- 4月木曜日が突出して強い(最も濃い青)

強い/弱い月×曜日 TOP5/WORST5

| 月×曜日 | 平均リターン | 勝率 | サンプル数 |

|---|---|---|---|

| 4月 木曜日 | +0.427% | 62.6% | 83 |

| 2月 月曜日 | +0.310% | 64.4% | 73 |

| 10月 火曜日 | +0.278% | 60.2% | 88 |

| 3月 火曜日 | +0.273% | 51.8% | 85 |

| 10月 月曜日 | +0.256% | 57.8% | 71 |

| 9月 火曜日 | -0.191% | 51.2% | 80 |

| 9月 月曜日 | -0.196% | 45.9% | 61 |

| 2月 金曜日 | -0.277% | 47.4% | 78 |

| 3月 月曜日 | -0.355% | 50.6% | 83 |

| 1月 月曜日 | -0.401% | 43.3% | 60 |

注目すべきは1月月曜日の-0.401%、勝率43.3%です。20年間で60営業日しかないとはいえ、月曜+1月という条件で勝率が半分を割っているのは、明らかな偏りです。お正月明けの「新年相場ご祝儀ムード」とは裏腹に、月曜日の引け値では下げて終わるケースが多いことを示唆します。

反対に、4月木曜日は+0.427%・勝率62.6%と圧倒的。新年度入りで機関投資家の買い意欲が強い中、週後半の木曜日には特に買いが集中する傾向が見えます。

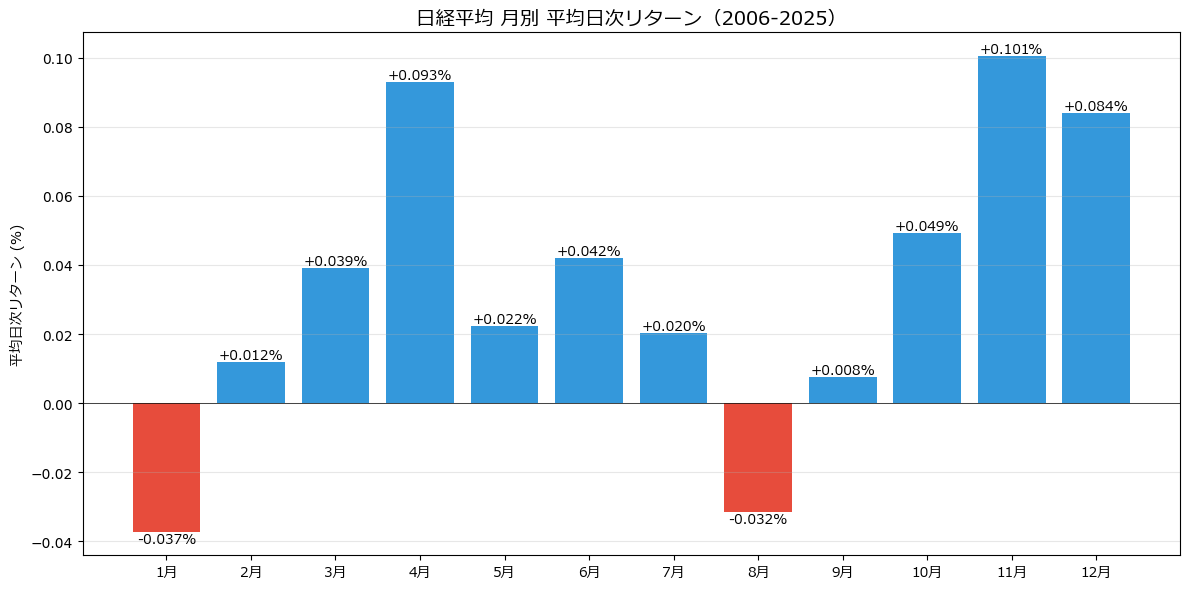

月別の平均リターン

※画像はクリックすると拡大してご覧いただけます

| 月 | 平均日次リターン | 勝率 | サンプル数 |

|---|---|---|---|

| 1月 | -0.037% | 51.7% | 379 |

| 2月 | +0.012% | 52.1% | 382 |

| 3月 | +0.039% | 53.1% | 424 |

| 4月 | +0.093% | 53.7% | 410 |

| 5月 | +0.022% | 54.7% | 391 |

| 6月 | +0.042% | 53.3% | 428 |

| 7月 | +0.020% | 49.6% | 421 |

| 8月 | -0.032% | 51.1% | 434 |

| 9月 | +0.008% | 51.8% | 390 |

| 10月 | +0.049% | 54.7% | 424 |

| 11月 | +0.101% | 52.5% | 394 |

| 12月 | +0.084% | 53.2% | 417 |

月別では、11月(+0.101%)、4月(+0.093%)、12月(+0.084%)がベスト3。逆に1月(-0.037%)、8月(-0.032%)はマイナス。「Sell in May(5月に売れ)」の英語圏アノマリーが日本でも一部当てはまり、夏場の8月は弱い傾向です。

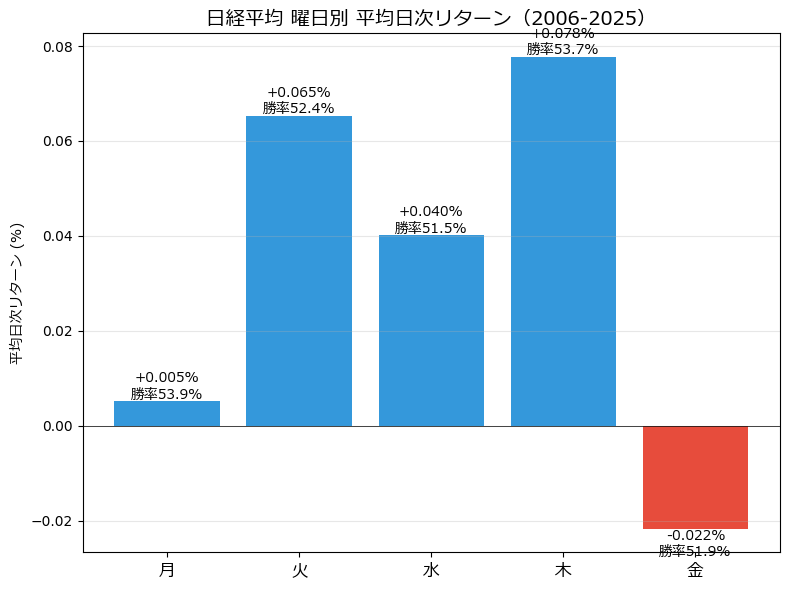

曜日別の平均リターン

※画像はクリックすると拡大してご覧いただけます

| 曜日 | 平均日次リターン | 勝率 | サンプル数 |

|---|---|---|---|

| 月曜日 | +0.005% | 53.9% | 900 |

| 火曜日 | +0.065% | 52.4% | 995 |

| 水曜日 | +0.040% | 51.5% | 1000 |

| 木曜日 | +0.078% | 53.7% | 998 |

| 金曜日 | -0.022% | 51.9% | 1001 |

曜日別では木曜日(+0.078%)と火曜日(+0.065%)が強く、金曜日(-0.022%)が唯一のマイナス。金曜日が弱いのは「週末リスク回避の売り」、月曜日が意外と踏ん張るのは「日経平均は寄り付き安→大引け持ち直し」のパターンが多いためと考えられます。

3.なぜ月×曜日に偏りが生まれるのか

この偏りは偶然ではなく、4つの構造的な要因が組み合わさって生まれます。

(1) 機関投資家の月次・四半期サイクル

機関投資家のリバランスは「月初」「四半期末」「年度末・年度初」に集中します。4月の上昇は新年度入りでの新規資金流入、3月末の弱さはリバランスや益出しによる売り圧力を反映しています。

(2) 週内の「ポジション調整」サイクル

金曜日の弱さは、週末の地政学リスク・米国市場の動向不透明感から、ポジションを軽くする売りが優勢になるため。火曜日・木曜日の強さは、週初に様子見した投資家が動き出すタイミングと一致しています。

(3) 海外市場との時差効果

日本市場は前日の米国市場の影響を強く受けます。米国は月曜日が休場(祝日)になることが多く、火曜日の日本市場は「2日分の米国動向」を織り込むため動意づきやすい構造があります。

(4) 季節要因と税制カレンダー

10月・11月の強さは、米国の「ハロウィン効果(11月~4月が強い)」が日本にも波及していることを示しています。1月の弱さは、年末年始の益出しと新年早々の利益確定売りのコンビネーションです。

4.実践への活用法

ではこのデータを、実際のトレードにどう活かせばよいでしょうか? 5つのポイントを整理します。

(1) 「強い月×曜日」を新規買いタイミングの候補に

4月木曜日、2月月曜日、10月火曜日、3月火曜日、10月月曜日――この5つは平均勝率55%以上。新規買いを入れるなら、こうした「追い風が吹く曜日」を選ぶだけで期待値が変わります。

(2) 「弱い月×曜日」は様子見か、空売り候補

1月月曜日、3月月曜日、2月金曜日、9月月曜日、9月火曜日――勝率が50%を割るセルでは、新規買いを見送るのが定石。短期空売り戦略の参考にもなります。

(3) 「決算発表ラッシュ」との相性

2月・5月・8月・11月の決算発表シーズンでは、月×曜日のアノマリーよりも個別銘柄の決算反応の方が支配的になります。決算シーズンはこのデータのシグナルが弱まることを意識しましょう。

(4) サンプル数を確認する

上表では各セルのサンプル数(n)を明示しています。サンプルが極端に少ない(50件以下)セルは、偶然の偏りを見ている可能性があるため、強気の判断材料にはしすぎないこと。

(5) 他のアノマリーと組み合わせる

このデータは「日経平均全体」の傾向です。実際のトレードでは、セクター別アノマリー、銘柄の決算サイクル、為替動向と組み合わせることで、より精度の高いタイミング選別が可能です。

5.データを過信しないための注意点

(1) 過去20年≠未来20年

このデータは2006~2025年のもの。金融政策、コロナショック、地政学リスクの影響を含んでおり、未来の20年で同じ傾向が続く保証はありません。

(2) 個別銘柄ではなく指数の話

日経平均225銘柄の平均値であり、個別銘柄のリターンとは異なります。グロース市場の小型株は別のパターンを示すため、銘柄選定では追加分析が必要です。

(3) スプレッド・取引コストの考慮

日経平均は「指数」のため、実際にトレードするにはETF(1321、1306など)や先物・オプションが必要です。売買コストを引いた実質リターンで判断しましょう。

(4) 大きなショックの影響

リーマンショック(2008年)、東日本大震災(2011年)、コロナショック(2020年)など、例外的なイベントがデータに含まれています。これらは平均値を歪めるため、中央値も別途見ると安全です。

6.FAQ

Q1. なぜ日経平均で検証したのですか?個別銘柄ではダメ?

個別銘柄は「企業固有要因」によるノイズが大きく、月×曜日のアノマリーが純粋に抽出しにくいためです。日経平均は225銘柄の平均で、市場全体の構造的な偏りを見るのに最適です。

Q2. TOPIXやマザーズ指数では結果が違いますか?

TOPIXは日経平均と相関が高く、ほぼ同じ傾向です。マザーズ指数(現グロース250指数)は新興市場特有のクセがあり、月×曜日のパターンも異なる可能性があります。これは別記事で検証予定です。

Q3. 「1月月曜日が弱い」のは新年休暇明けだから?

正確には「お正月明け1週目の月曜日」だけでなく、1月全体の月曜日が弱い傾向です。年始の楽観ムードに対する反動売り、機関投資家の益出しが要因と考えられます。

Q4. 「4月木曜日が強い」のは決算発表が集中するから?

3月期決算企業の発表は5月にずれ込むため、4月木曜日の強さは決算発表よりも新年度の資金流入と機関投資家の新規買いが主因です。

Q5. このパターンは続くと思いますか?

機関投資家の月次・四半期サイクル、海外市場との時差効果は構造的なものなので、当面は同じ傾向が続く可能性が高いと考えます。ただし、AIアルゴリズム取引の拡大、24時間取引化が進めば、徐々に偏りは縮小する可能性もあります。

Q6. 月曜日の前場は弱く、後場は強い、というのは本当?

本記事は「日次(前日終値→当日終値)」での検証なので、日中の動きまでは検証していません。前場・後場のクロス分析も今後の検証テーマです。

Q7. このデータを使った自動売買は可能ですか?

原則として可能です。「4月木曜日に日経平均ETFを買い、翌営業日に売却」というシンプルな戦略が組めます。ただし、サンプル数の少なさ・売買コスト・スリッページを考慮した検証が必須です。

7.まとめ

日経平均の20年データを「月×曜日」で集計した結果、明確な偏りが確認できました。

- 最強の組み合わせ:4月木曜日(+0.427%、勝率62.6%)

- 最弱の組み合わせ:1月月曜日(-0.401%、勝率43.3%)

- 強い月:11月、4月、12月

- 強い曜日:木曜日、火曜日

- 弱い曜日:金曜日(唯一のマイナス)

こうしたデータは、「ノイズの中から構造を見つける」システムトレードの基本です。アノマリーを過信せず、しかしデータが示す偏りは認識しておく。これが勝てる投資家の姿勢です。

今後も「セクター別」「規模別」「決算サイクル別」など、さまざまな切り口で日本株のアノマリーを検証していきます。データに基づく投資判断を、これからもサポートします。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!