「小型株は値動きが大きいから儲かる」「大型株は安定しているけどリターンは限定的」――株式投資の世界には「時価総額の大きさで投資先を選ぶ」という古くから知られた考え方があります。学術研究では「小型株効果(Small Firm Effect)」として、長期的に小型株が大型株を上回るリターンを生むことが示されてきました。

しかし、その「定説」は日本市場でも本当に通用するのでしょうか? 個人投資家の中には「小型株は10倍になる夢があるから魅力的」と考える方も多いですが、一方で「大型株は配当も安定していて長期保有に向いている」と評価する声もあります。感覚論ではなく、実際のデータが語る真実を確かめてみましょう。

そこで今回は、東証上場の約3,700社を時価総額の大きさで5つの区分に分け、過去5年(2021〜2025年)の年次リターンを徹底検証しました。超大型株(時価総額1兆円超)から超小型株(500億円未満)まで、それぞれの平均リターン・中央値・標準偏差・プラス銘柄割合を比較し、どの規模の銘柄に投資すれば儲かりやすいのかをデータで明らかにします。

結論を先に述べると、直近5年の日本市場では「大型株効果」が顕著に観測されました。超大型株の5年平均年次リターンは+20.73%、対して超小型株は+7.02%。大型株が小型株を約3倍上回るパフォーマンスを示しています。この意外な結果の背景と、実戦でどう活用すべきかまで深掘りしていきます。

執筆者

1.検証ルール

===========================================

検証対象:東証プライム・スタンダード・グロースの全銘柄(TOKYO PRO Marketは除外)

検証期間:2021年1月〜2025年12月(5年間)

【時価総額区分(百万円単位)】

- 超大型:1兆円超(1,000,000百万円以上)

- 大型:3,000億〜1兆円

- 中型:1,000億〜3,000億円

- 小型:500億〜1,000億円

- 超小型:500億円未満

【年次リターン計算式】各年の年初の始値で買い、年末の終値で売る場合のリターン(%)

【集計】5年間すべてのデータが揃った銘柄のみを対象とし、区分別に平均・中央値・標準偏差・プラス銘柄割合を算出

===========================================

時価総額区分は2026年5月時点の最新時価総額を基準としています。年ごとに分類を変える「動的分類」ではなく、現在の規模感で過去5年のパフォーマンスを評価する形です。これは「いまから投資するなら、どの規模の銘柄に注目すべきか」という現実的な意思決定に直結する分析手法です。

2.検証結果

※画像はクリックすると拡大してご覧いただけます

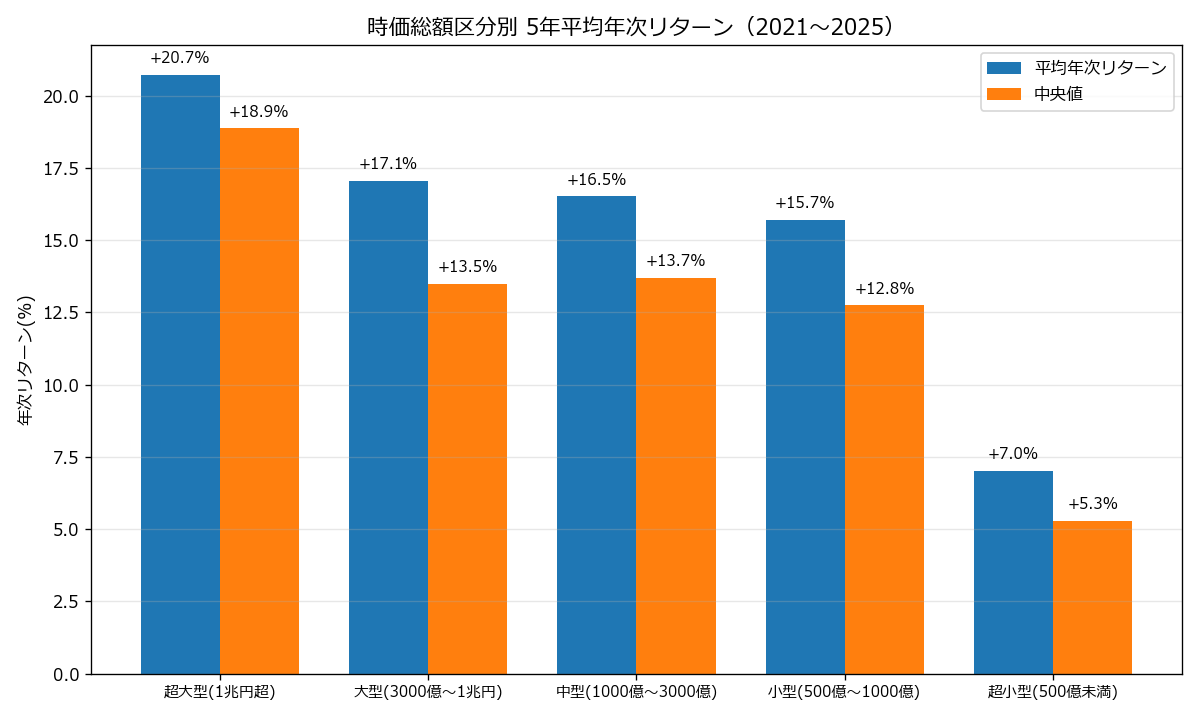

5年平均年次リターン(区分別サマリー)

| 時価総額区分 | 対象銘柄数 | 平均年次リターン | 中央値 | 標準偏差 | プラス銘柄割合 |

|---|---|---|---|---|---|

| 超大型(1兆円超) | 197社 | +20.73% | +18.87% | 20.26% | 90.9% |

| 大型(3000億〜1兆円) | 273社 | +17.05% | +13.50% | 26.45% | 84.2% |

| 中型(1000億〜3000億) | 433社 | +16.53% | +13.71% | 18.47% | 85.2% |

| 小型(500億〜1000億) | 348社 | +15.70% | +12.75% | 18.45% | 86.5% |

| 超小型(500億未満) | 2,058社 | +7.02% | +5.29% | 18.41% | 66.4% |

5年平均年次リターンを見ると、規模が大きい区分ほどリターンが高いという、教科書的な「小型株効果」とは真逆の結果が出ました。超大型株が+20.73%、対して超小型株は+7.02%と、約3.0倍の差がついています。

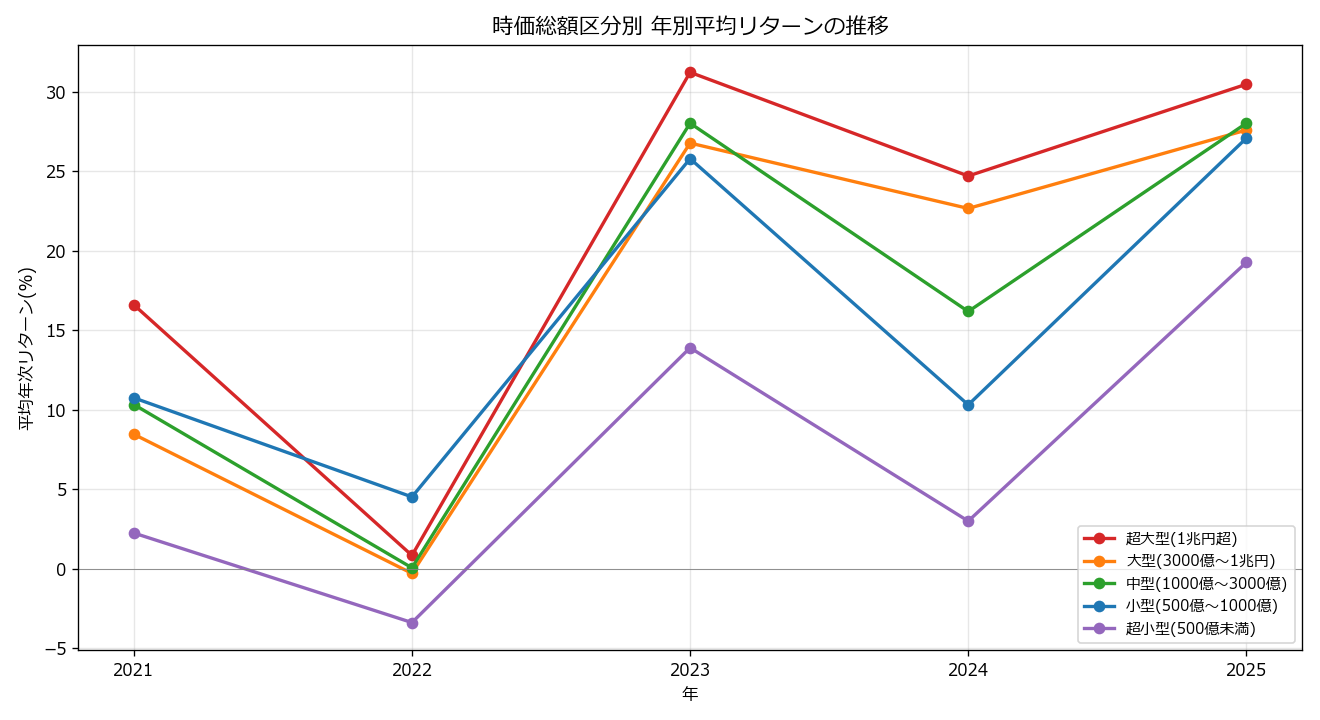

年別の推移:すべての年で大型優位

※画像はクリックすると拡大してご覧いただけます

| 時価総額区分 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 超大型(1兆円超) | +16.61% | +0.85% | +31.23% | +24.71% | +30.48% |

| 大型(3000億〜1兆円) | +8.47% | -0.28% | +26.78% | +22.67% | +27.60% |

| 中型(1000億〜3000億) | +10.34% | +0.07% | +28.03% | +16.19% | +28.03% |

| 小型(500億〜1000億) | +10.76% | +4.53% | +25.80% | +10.32% | +27.09% |

| 超小型(500億未満) | +2.26% | -3.37% | +13.91% | +3.01% | +19.28% |

年別の推移を見ると、5年すべての年で「規模が大きいほどリターンが高い」傾向が確認できます。特に2024年は超大型(+24.71%) vs 超小型(+3.01%)と差が顕著で、規模間の格差が拡大した年でした。

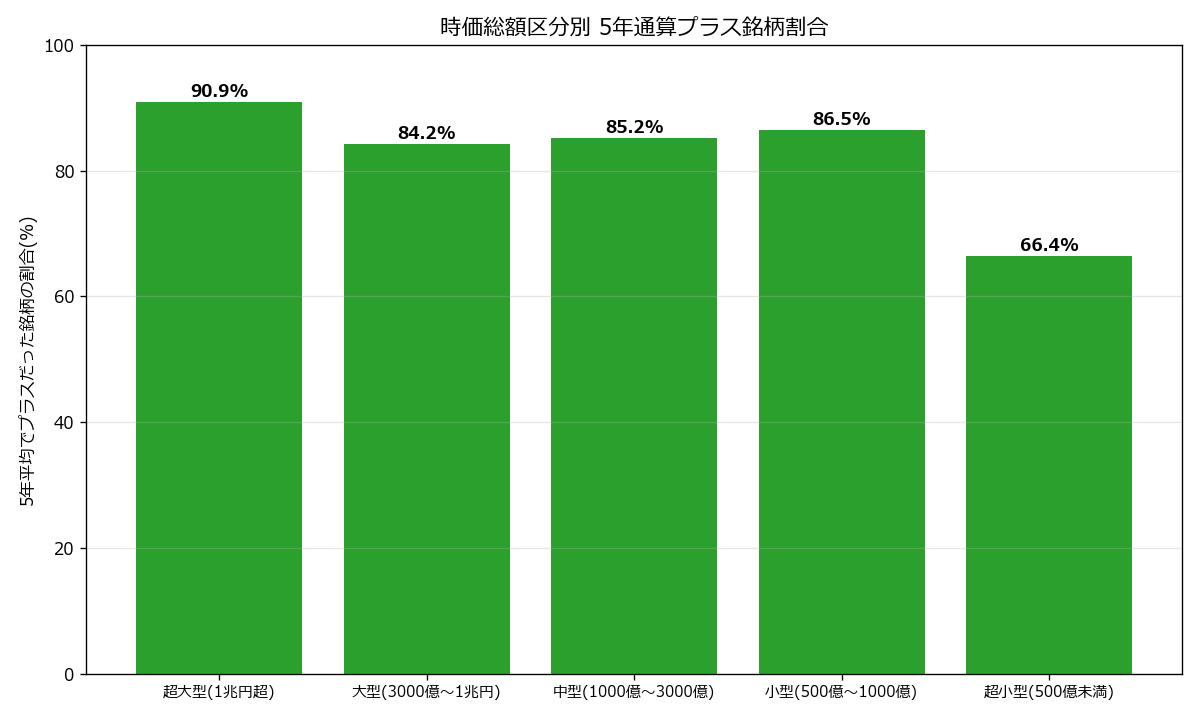

5年通算プラス銘柄の割合

※画像はクリックすると拡大してご覧いただけます

| 時価総額区分 | 対象銘柄数 | 5年通算プラス銘柄割合 |

|---|---|---|

| 超大型(1兆円超) | 197社 | 90.9% |

| 大型(3000億〜1兆円) | 273社 | 84.2% |

| 中型(1000億〜3000億) | 433社 | 85.2% |

| 小型(500億〜1000億) | 348社 | 86.5% |

| 超小型(500億未満) | 2,058社 | 66.4% |

「5年間の平均年次リターンがプラスだった銘柄の割合」を見ると、超大型では90.9%、超小型では66.4%という大差がついています。超大型を選んでおけば10銘柄中9銘柄が結果的にプラス、超小型では10銘柄中3〜4銘柄はマイナスとなる確率が高いという結果です。

3.時価総額区分別の詳細分析

検証結果から見えてきた各区分の特徴を、より詳しく見ていきましょう。

超大型株(1兆円超):圧倒的な安定感とリターン

5年平均+20.73%、プラス銘柄割合90.9%という群を抜く好成績を記録。トヨタ・ソニー・三菱UFJ・キーエンス・ファーストリテイリングなど、日本を代表する大企業がこの区分に含まれます。株主還元(配当・自社株買い)、ガバナンス改善、海外マネー流入の恩恵を受けやすく、特に直近2〜3年の日本株上昇相場では超大型がインデックスを牽引する形で動いています。

大型株(3000〜1兆円):超大型に次ぐ安定パフォーマンス

5年平均+17.05%、プラス銘柄割合84.2%。業界2〜3番手企業や好業績の中堅企業が中心で、超大型ほどではないにせよ十分な安定感とリターンを兼ね備えます。標準偏差26.45%は5区分中最大で、「化ける銘柄」と「停滞銘柄」のバラツキが大きいのも特徴です。

中型株(1000〜3000億):バランス型ゾーン

5年平均+16.53%、プラス銘柄割合85.2%。成長余地と安定性のバランスが取れた区分で、機関投資家のスクリーニング対象になりやすい規模感です。標準偏差は18.47%と相対的に低く、「リスクを抑えつつ、超大型より高いリターンを狙える」区分とも捉えられます。

小型株(500〜1000億):成長期待と流動性のはざま

5年平均+15.70%、プラス銘柄割合86.5%。業績拡大期に入った中堅企業や、ニッチ市場で高シェアを持つ専門企業が多く含まれます。中型に近いリターンを示しつつ、東証スタンダード昇格や東証プライム鞍替えといったイベントで株価が跳ねるケースもあります。

超小型株(500億未満):宝の山か、ハズレの山か

5年平均+7.02%、プラス銘柄割合66.4%と、5区分の中で唯一プラス銘柄が3分の2程度に留まる区分です。一方で「化ければ年率+100%超」という極端なリターンを叩き出す銘柄も多く、平均値を引き上げる要因にもなっています。中央値は+5.29%と平均より低く、「一部の勝ち組が全体を底上げ、過半数は冴えないパフォーマンス」という分布が見えてきます。

4.なぜ日本市場では「大型株効果」が観測されたのか

米国の学術研究では「小型株効果(Small Firm Effect)」が長期的に成立することが知られていますが、直近5年の日本市場では真逆の結果になりました。この背景には、日本特有の構造要因と、世界的なマネーフローの変化が複合的に作用しています。

(1) 海外マネーは大型株に集中する

外国人投資家が日本株を買う場合、流動性と情報開示の充実度から、必然的に大型株が選好されます。GPIFなど巨大年金ファンド、海外パッシブファンド、グローバルアクティブファンドが日本株に資金を入れると、その大半が時価総額上位100銘柄に集中します。この「海外マネー=大型株一極集中」の構造が、大型株のリターンを底上げしています。

(2) コーポレートガバナンス改革の恩恵

東証によるPBR1倍割れ企業への改善要請、政策保有株縮減、ROE改善の圧力――こうしたガバナンス改革の波は、まず大型株から本格化しました。自社株買い・増配・資本効率改善などの還元策が大型株で先行して進み、その株価インパクトが直近2〜3年の超大型株の好調を支えていると考えられます。

(3) 個人投資家の小型株偏重と需給

個人投資家の取引対象は圧倒的に小型・新興株に偏っているのが日本市場の特徴です。新NISAの口座数は急増していますが、選ばれる銘柄は知名度の高い大型株とインデックスファンドが中心。「個人マネー→小型株、機関マネー→大型株」という構図の中で、機関マネーの流入規模が個人を大きく上回るため、大型株のリターンが優位になっています。

(4) 上場基準厳格化と新興市場の淘汰

2022年の市場再編、東証グロース上場維持基準の厳格化、上場廃止リスクの高まり――こうした制度変更が新興・超小型銘柄に逆風となっています。流動性が薄い銘柄は機関の投資対象から外れ、出来高低迷・株価低迷の悪循環に陥るケースも増えました。「規模が小さいことのデメリット」が直近で増幅されているのです。

5.実践のポイント:時価総額別の投資戦略

「大型株が平均的に強い」と言っても、すべての投資家が超大型株だけを買えばよいわけではありません。投資目的・リスク許容度・投資期間に応じて、各区分を組み合わせる戦略が現実的です。

(1) 初心者・長期保有派は「超大型・大型」を中核に

これから株式投資を始める方、長期保有でじっくり資産を増やしたい方は、超大型・大型の中から3〜5銘柄を選んで分散保有するのが最も再現性の高い戦略です。プラス銘柄割合が80〜90%を超え、ハズレ銘柄を引くリスクが極めて低いためです。配当・株主優待を組み合わせれば、株価上昇に加えてインカムゲインも狙えます。

(2) リターン重視派は「中型」も組み入れる

大型株のリターン+株価成長余地を両立させたい場合、中型株を2〜3割組み入れたコア・サテライト戦略が有効です。中型は機関投資家のスクリーニング対象になり始めるサイズで、業績拡大が認知されれば一気に株価が上昇するダイナミズムがあります。

(3) 超小型株は「分散」と「業績フィルター」が必須

テンバガー(10倍株)を狙うなら超小型株しかありませんが、平均で見るとパフォーマンスは低く、ハズレ銘柄を引くリスクも高い区分です。実戦では1銘柄に集中せず10銘柄以上に分散し、営業利益率・成長率・ROEなどの業績フィルターを通した銘柄に絞ることが必須です。

(4) インデックス投資との組み合わせも検討

個別株選定の手間を省きたい場合は、TOPIX Core30・日経平均連動ETFなどで超大型の効果を取り込み、日経平均高配当株50・JPX日経400などで大型・中型を補完するインデックス組み合わせも有効です。直近5年の傾向が継続する場合、こうしたコア戦略が再現性の高いパフォーマンスを生む可能性があります。

(5) 時価総額の「成長」を捉える視点

静的な分類で見るだけでなく、「時価総額が拡大している銘柄」に注目する視点も重要です。超小型→小型→中型と階段を上っていく企業は、株価が複利的に上昇している証拠であり、時価総額の階段昇格そのものを投資テーマにすることができます。

6.注意すべきリスクと落とし穴

「大型株が安定して儲かる」とはいえ、機械的に大型株を買うだけでは落とし穴にハマる可能性があります。直近5年のデータが将来も継続する保証もありません。

(1) 過去の傾向が将来も続くとは限らない

本検証は2021〜2025年という、日本株上昇局面の特定の5年間のデータです。デフレ・円高・株安が長期化した2010〜2012年や、リーマンショック前後の局面では、大型株の方が下落幅が大きいこともありました。マクロ環境が変われば、規模間の優劣も逆転し得ます。

(2) セクター集中リスク

超大型株を選ぶと、結果として「自動車・銀行・商社・電機」に集中しやすくなります。これらのセクターが同時不調になる局面(円高・景気後退期など)では、超大型ポートフォリオは一気に下落するリスクがあります。セクター分散を意識することが重要です。

(3) ESG・ガバナンス問題のリスク

大型株でも、不祥事・ガバナンス不全・大型M&Aの失敗などで一気に株価が急落するケースは珍しくありません。「大型だから安全」という思い込みは禁物で、定期的なIR情報のチェックが必要です。

(4) 中央値と平均値の乖離

特に超小型区分では、少数のテンバガー銘柄が平均値を引き上げる歪んだ分布になっています。「平均+7%」という数字に惑わされず、中央値が+5%程度であることを理解しておく必要があります。実際に投資する場合、平均的な銘柄を引く確率の方が高いと考えるべきでしょう。

7.他の指標との組み合わせ

時価総額区分は単独でも有用ですが、他の指標と組み合わせることで、より精度の高い銘柄選定が可能になります。

(1) PBR・PER(割安度)との組み合わせ

同じ大型株でも、PBR1倍割れ・PER10倍以下といったバリュー水準の銘柄は、東証のガバナンス改革要請の対象となりやすく、自社株買い・増配・資本効率改善のテーマで株価が動きやすい傾向があります。

(2) ROE(収益性)との組み合わせ

中型・大型でROE10%以上を継続している銘柄は、機関投資家のクオリティ投資の対象となり、長期的に安定したリターンを生む可能性が高くなります。本サイト別記事「年初来高値ブレイク銘柄の検証」と組み合わせて、好業績の大型株を狙う戦略も有効です。

(3) 配当利回り・自社株買いとの組み合わせ

大型株は配当利回り3〜4%、自社株買い実施銘柄が多く、株価成長+インカム+総還元のトリプル効果を狙えます。長期保有のコアポートフォリオを組む際は、配当・自社株買い情報も併せて確認しましょう。

(4) 連続増配・株主還元方針

大型・中型の中には10年以上連続増配の銘柄が複数あります。こうした銘柄は機関投資家のロングオンリーの対象となり、株価のディフェンシブ性も高まる傾向があります。長期インカム狙いの戦略には欠かせない視点です。

8.まとめ:直近5年の日本市場は「大型株効果」の時代

過去5年・約3,700社のデータ検証から、直近の日本市場では時価総額が大きい銘柄ほど高いリターンを生んでいることが明確に確認できました。

- 超大型(1兆円超):5年平均+20.73%、プラス銘柄割合90.9%

- 大型(3000億〜1兆円):5年平均+17.05%、プラス銘柄割合84.2%

- 中型(1000億〜3000億):5年平均+16.53%、プラス銘柄割合85.2%

- 小型(500億〜1000億):5年平均+15.70%、プラス銘柄割合86.5%

- 超小型(500億未満):5年平均+7.02%、プラス銘柄割合66.4%

米国研究で知られる「小型株効果」とは真逆の結果ですが、これは海外マネー集中、ガバナンス改革、市場再編、新NISAといった日本特有の構造要因が複合的に作用した結果と考えられます。

実戦で活用する際のポイントは以下の通りです。

- 初心者・長期保有派は超大型・大型を中核に据える

- リターン重視派は中型株も組み入れてコア・サテライト構築

- 超小型は分散と業績フィルターが必須、テンバガー狙いに留める

- セクター集中リスクを意識して分散保有

- PBR・ROE・配当などの指標と組み合わせて精度向上

- マクロ環境の変化に応じて区分配分を見直す

株式投資は「銘柄選びの前に区分選び」――これが直近5年のデータから得られる重要な示唆です。テンバガー狙いで超小型株に集中投資する前に、大型・中型を中核にすえたバランス型ポートフォリオを組むことが、再現性の高い資産形成への第一歩と言えるでしょう。

本サイトでは他にも、年初来高値ブレイク銘柄の検証、連続下落リバウンドの検証、25日移動平均線乖離率の検証など、関連するバックテスト記事を多数公開しています。組み合わせて読むことで、より立体的な投資戦略を構築できるでしょう。

「株システムトレードの教科書」の記事は、機関投資家出身・証券アナリスト検定会員の西村剛が、統計データ・システムトレード・ファンダメンタルズを融合して解説しています。

↓↓↓↓↓

毎朝届く投資情報メルマガ「西村剛の勝ち株の流儀」(無料)はこちらから登録できます。

すでに22,000名が登録中。今なら10大特典を無料プレゼント中!